海外收入占比猛增、与宁德时代关系密切,恒翼能闯关创业板

- 外汇

- 4小时之前

0 - 1

(来源:北京商报)

成立逾七年时间,广东恒翼能科技股份有限公司(以下简称“恒翼能”)向A股市场发起冲击。近期,深交所官网显示,恒翼能创业板IPO进入问询阶段。闯关创业板背后,公司报告期内净利波动明显。此外,2024年以来,公司海外业务收入占比迅速走高,2025年上半年,公司海外业务收入占当期主营业务收入的比例达80.23%。另外,公司与的关联交易显眼,宁德时代既间接持有公司5.96%的股份,还系公司前五大客户。

报告期内净利波动

深交所官网显示,恒翼能IPO于2025年12月28日获得受理,并于今年1月13日进入问询阶段。

据悉,恒翼能是一家专注于新能源锂电池智能制造装备的国家级高新技术企业和国家级专精特新重点“小巨人”企业,主营业务为锂电池后处理系统核心设备及整体解决方案的研发、生产和销售。

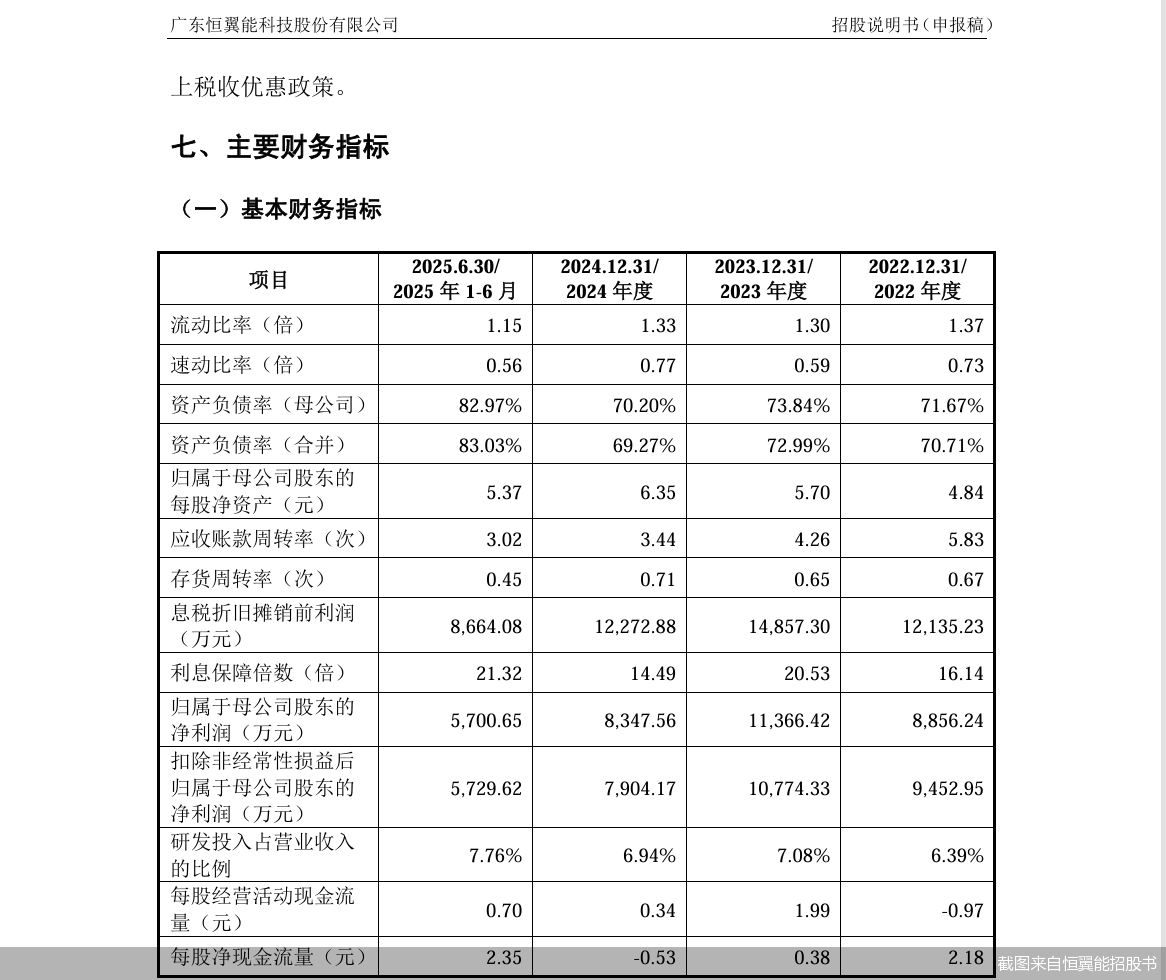

冲击IPO背后,恒翼能报告期内营收逐年增长,但净利呈现波动态势。财务数据显示,2022—2024年以及2025年上半年,公司实现营业收入分别约为9.23亿元、11.05亿元、12.41亿元、5.95亿元;对应实现归属净利润分别约为8856.24万元、1.14亿元、8347.56万元、5700.65万元。

需要注意的是,报告期内,恒翼能海外业务收入呈爆发式增长。具体来看,公司主营业务收入占总营收的比例分别为99.53%、99.32%、99.22%、99.49%,其中,海外业务收入占主营业务收入的比重从2022年的0.17%迅速增长至2025年上半年的80.23%。

恒翼能表示,2024年开始公司外销收入占比迅速提高,主要原因为公司较早布局和拓展国外市场,对ACC等主要境外客户收入大幅增加所致。

2025年上半年,ACC成为恒翼能第一大客户。报告期内,公司对ACC的销售收入分别约为0元、0元、3.54亿元、4.74亿元,收入占比分别为0、0、28.56%、79.72%。

本次冲击上市,恒翼能拟募集资金约8.39亿元,扣除发行费用后,将用于恒翼能锂电设备智能制造基地项目、研发中心建设项目、补充流动资金。

拟募资补流背后,截至2025年上半年末,恒翼能资产负债率达83.03%,高于同行业可比公司的均值58.5%。

股权关系方面,恒翼能的控股股东和实际控制人为王守模。

宁德时代的“双重身份”

值得一提的是,恒翼能与宁德时代关系密切。宁德时代既间接持有恒翼能5%以上股份,又位列公司前五大客户名单。

具体来看,宁德时代通过直接持有问鼎投资100%的股份,而间接持有恒翼能约5.96%的股份。

与此同时,2022—2024年,恒翼能的第一大客户均系宁德时代,不过,2025年上半年,宁德时代成为第二大客户。报告期内,恒翼能对宁德时代的销售收入分别约为6.52亿元、8.84亿元、5.05亿元、1.13亿元,收入占比分别为70.69%、79.98%、40.67%、19%。

此外需要注意的是,报告期内,恒翼能前五大客户贡献了超九成收入。财务数据显示,公司对前五大客户的销售收入合计占当期营业收入的比例分别为96.01%、96.24%、94.62%、99.23%。2022年、2023年和2025年1—6月,公司存在向第一大客户宁德时代、ACC的销售比例超过50%的情形。

针对第一大客户销售占比较高的情况,恒翼能解释称,下游锂电池生产行业具有高集中度的特点;公司客户集中度较高的情形与、等同行业可比公司基本一致,符合行业特点;公司的持续经营能力并非长期、单一地依赖于某一家现有客户的合作,而是建立在与全球多个行业头部企业深度绑定、并不断开拓新合作客户的基础之上。

招股书显示,恒翼能的核心客户已从报告期初的宁德时代、瑞浦兰钧、泰星能源等动力、储能领域的全球头部电池制造商,扩展至涵盖ACC、、福特、大众、梅赛德斯-奔驰、宝马等多个不同区域、不同领域的全球行业领导者。

天使投资人、资深人工智能专家郭涛表示,客户集中且存在关联交易的情形,可能会导致企业经营高度绑定单一主体,若关联方需求波动、合作终止,公司业绩可能会不稳。

针对相关问题,北京商报记者向恒翼能方面发去采访函进行采访,但截至发稿未收到公司回复。

北京商报记者 马换换 李佳雪