新兴铸管的前世今生:营收370.22亿行业第二,净利润10.14亿领先同业,毛利率7.69%高于行业平均

- 外汇

- 11小时以前

0 - 1

成立于1997年5月24日,于1997年6月6日在深圳证券交易所上市,注册地址和办公地址均为河北省武安市。它是全球最大的离心球墨铸铁管生产企业,核心业务涵盖离心球墨铸铁管及管件等,拥有独特的技术和全产业链优势。

公司主营业务包括离心球墨铸铁管及管件、铸造制品、钢铁冶炼及压延加工等,所属申万行业为钢铁 - 普钢 - 钢铁管材,涉及地下管网、长期破净、破净股等概念板块。

经营业绩:营收行业第二,净利润第一

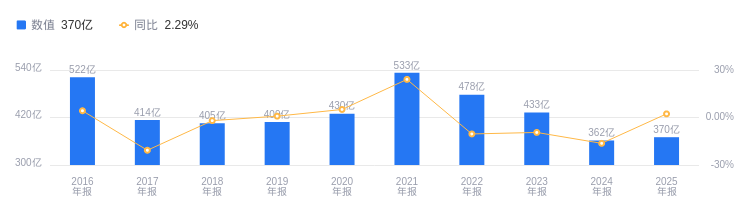

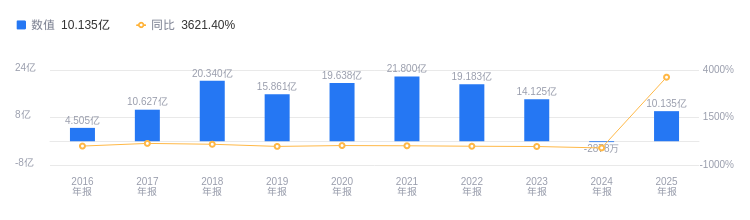

2025年,新兴铸管营业收入达370.22亿元,行业排名2/3,行业第一名为506.71亿元,行业平均数为300.1亿元,中位数为370.22亿元。主营业务构成中,铸管及铸造产品126.42亿元占比34.15%,优特钢104.32亿元占比28.18%,普钢89.62亿元占比24.21%,其他产品49.86亿元占比13.47%。净利润方面,2025年为10.14亿元,行业排名1/3,行业第二名友发集团为7.42亿元,行业平均数为6.12亿元,中位数为7.42亿元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年新兴铸管资产负债率为44.04%,低于去年同期的47.09%,且低于行业平均的49.37%。从盈利能力看,2025年公司毛利率为7.69%,高于去年同期的5.40%,也高于行业平均的7.42%。

董事长何齐书薪酬93.6万元,同比减少9.76万元

公司控股股东为新兴有限公司,实际控制人为国务院国有资产监督管理委员会。董事长何齐书,1969年出生,工程管理硕士,高级工程师。曾在多家公司任职,2021年12月至今任公司党委书记、董事长。2025年薪酬93.6万,较2024年的103.36万减少9.76万。总经理王昌辉,1968年出生,工学硕士,高级工程师。2025年10月24日起任公司总经理,2025年薪酬27.3万。

A股股东户数较上期减少1.20%

截至2025年12月31日,新兴铸管A股股东户数为11.87万,较上期减少1.20%;户均持有流通A股数量为3.28万,较上期增加1.21%。十大流通股东中,香港中央结算有限公司位居第三,持股4968.55万股,相比上期减少158.08万股;国泰中证钢铁ETF(515210)位居第五,持股2479.69万股,相比上期增加90.79万股;南方中证1000ETF(512100)位居第八,持股2177.55万股,为新进股东;工银创新动力股票(000893)位居第九,持股2010.00万股,相比上期减少816.00万股。

证券指出,公司2025年营收和归母净利润同比增加,扣非归母净利扭亏。业务亮点:一是销量同比增长,2025年钢铁产品销量949.21万吨,2026年金属制品产量指引提升;二是毛利率显著修复,各品种毛利率同比提升;三是外延扩张加速推进,埃及新兴投产达产,收购华润制钢加快优特钢转型;四是积极拓展增量市场,管网改造需求广阔。预计公司2026 - 2028年归母净利润分别为11.49、12.90和14.39亿元,调整为“推荐”评级。

指出,公司2025年业绩增长因成本下降和费用控制良好。业务亮点:一是优化产品结构,产销重点转向铸管、优特钢;二是成本下降,毛利率提升,期间费用控制良好;三是钢铁行业供给约束预期升温,公司盈利弹性或优于行业平均。测算公司2026 - 2028年EPS为0.28/0.32/0.40元,给予公司2026年0.76X PB,对应目标价5.21元,维持“增持”评级。

图:新兴铸管营收及增速

图:新兴铸管净利润及增速

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,不代表新浪财经观点,任何在本文出现的信息均只作为参考,不构成个人投资建议。如有出入请以实际公告为准。如有疑问,请联系biz@staff.sina.com.cn。