明泰铝业的前世今生:营收351.35亿行业第六,净利润19.64亿行业第七,盈利能力持续提升

- 外汇

- 14小时以前

0 - 2

成立于1997年4月18日,于2011年9月19日在上海证券交易所上市,注册地址和办公地址均为河南省巩义市。公司是国内铝加工行业领先企业,专注铝板带及铝型材相关产品,具备全产业链优势,投资价值高。

公司主营业务为铝板带及铝型材相关产品的研发、生产与销售业务,所属申万行业为有色金属 - 工业金属 - 铝,涉及3D打印、汽车轻量化、5G等概念板块。

经营业绩:营收行业第六,净利润第七

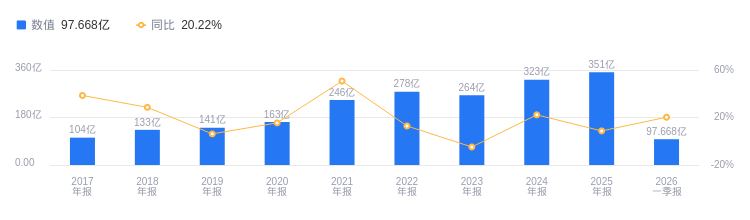

2025年,明泰铝业营业收入351.35亿元,行业排名6/31,高于行业平均数274.09亿元和中位数82.5亿元,行业第一名为2411.25亿元,第二名为1567.21亿元。主营业务构成中,铝板带293.08亿元占比83.41%,铝箔47.75亿元占比13.59%等。净利润19.64亿元,行业排名7/31,低于行业平均数23.12亿元,高于中位数2.2亿元,行业第一名中国铝业为215.25亿元,第二名宏桥控股为187.56亿元。

资产负债率低于同业平均,毛利率低于同业平均

偿债能力方面,2025年明泰铝业资产负债率为28.44%,去年同期为24.55%,低于行业平均47.48%。从盈利能力看,2025年公司毛利率为7.08%,去年同期为6.95%,低于行业平均11.30%。

董事长刘杰薪酬46.28万元,同比增加11.63万元

控股股东和实际控制人均为马廷义。董事长刘杰,男,1981年出生,中国国籍,中共党员,无境外永久居留权。历任河南明泰铝业有限公司板带一分厂冷轧班班长等职,现任公司董事长。2025年薪酬46.28万,较2024年的34.65万增加11.63万。总经理柴明科,男,1978年出生,中国国籍,无境外永久居留权。历任河南明泰铝业有限公司铝箔分厂厂长等职,2025年薪酬46.52万。

A股股东户数较上期增加0.91%

截至2025年12月31日,A股股东户数为5.77万,较上期增加0.91%;户均持有流通A股数量为2.11万,较上期减少0.90%。截止2026年3月31日,明泰铝业十大流通股东中,香港中央结算有限公司位居第二大流通股东,持股6797.23万股,相比上期减少1320.47万股。兴业收益增强债券A(001257)位居第三大流通股东,持股2178.68万股,相比上期增加822.65万股。南方有色金属ETF联接A(004432)位居第九大流通股东,持股1555.89万股,为新进股东。

指出,公司2025年营收和净利润实现增长,2026Q1继续保持良好态势。亮点如下:1. 铝板带收入增速较快,海外业务毛利率明显提升;2. 盈利能力持续改善,经营现金流同比大幅增加;3. 产品结构高端化转型,产能布局有序落地,预计2027年11月起年产约72万吨铝基新材料智能制造项目逐步投产。预计公司2026 - 2028年分别实现营业收入393.60、432.31、468.20亿元,归母净利润分别为23.75、27.51、31.29亿元,给予“买入”评级。

指出,2025年公司归母净利润同比增加12%,2026Q1增长明显。亮点如下:1. 产销量和吨利润均平稳增长;2. 2026年出口业务有望带动公司盈利增长,随着内外价差扩大,外销订单占比和利润同步改善。参照年初以来情况,预计2026 - 2028年公司的营业收入分别为428/430/432亿元,归母净利润分别为23.15/24.09/25.16亿元,维持“优于大市”评级。

图:明泰铝业营收及增速

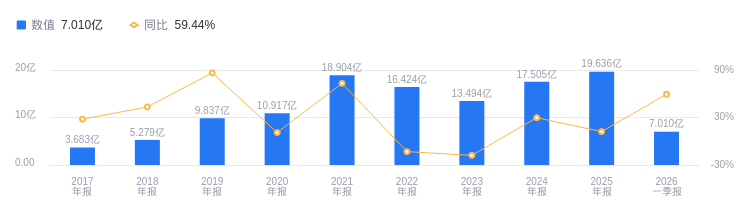

图:明泰铝业净利润及增速

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,不代表新浪财经观点,任何在本文出现的信息均只作为参考,不构成个人投资建议。如有出入请以实际公告为准。如有疑问,请联系biz@staff.sina.com.cn。