新主席沃什力推的切尾通胀率:可能让美联储提前降息的关键变量

- 外汇

- 2小时以前

0 - 1

(来源:棕榈随笔)

昨晚新美联储主席沃什听证会的问答环节中,提及了通胀指标的选择问题,认为切尾平均数通胀率信号质量更高。如果这个指标被采纳,美联储的降息节奏可能会比市场预期更快。

听证会的该段原文如下:"The legacy core PCE measure is a blunt instrument. It reflexively excludes food and energy, but sometimes those are precisely where the signal is. I prefer 'Trimmed Mean' inflation because it is mathematically agnostic—it strips out the noise of whatever is an outlier in a given month, allowing us to see the 'underlying' inflation trend."

翻译: 传统的“核心PCE”衡量标准是一个钝器。它条件反射式地剔除食品和能源,但有时信号恰恰就在那里。我更倾向于“切尾平均数”通胀率,因为它在数学上是不带偏见的——它剥离了给定月份中任何作为离群值的噪音,让我们看清“底层”通胀趋势。

切尾平均数通胀率(Trimmed Mean PCE inflation rate)

指标来源:该指标诞生于2005年前后,由达拉斯联储银行编制,主要基于PCE原始数据进行调整。由于传统CPI和PCE经常被油价剧烈波动带偏,达拉斯联储试图寻找一种比核心PCE更科学的算法。他们发现,与其主观地剔除食品和能源,不如用数学手段剔除当月由于极端偶然因素导致暴涨暴跌的项目。

编制方法:达拉斯联储将PCE篮子拆解为178个细分商品和服务类别。通过计算每个类别当月的价格变动百分比,并按从低到高排序。删掉排序最靠后的24%和排序最靠前的 31%,对剩下的中间45%的品类进行加权平均。

相比较鲍威尔视为政策目标的核心PCE,切尾平均数通胀率主要有以下区别:

核心PCE: 采取固定剔除法。它默认食品和能源是唯一的噪音源,无论其变动是否具有趋势性,一律抹除。这导致它对二手车、房租等其他分项的暴涨暴跌缺乏防御力。并且该数据具有较强的粘性,容易产生假象的持续性。且波动较大,常因单项异常导致美联储“反复横跳”

切尾平均数: 采取动态过滤法。其假设是“噪音可以来自任何地方,只有处于价格变动分布“中轴”的部分才反映真实的通胀惯性(Signal)。”相对来说,具备更高的信噪比,过滤掉了所有偶然性波动,还原了底层趋势,更难反映趋势的逆转。数据稳定性方面更加,曲线极其平滑,更为适合长期政策锚点。

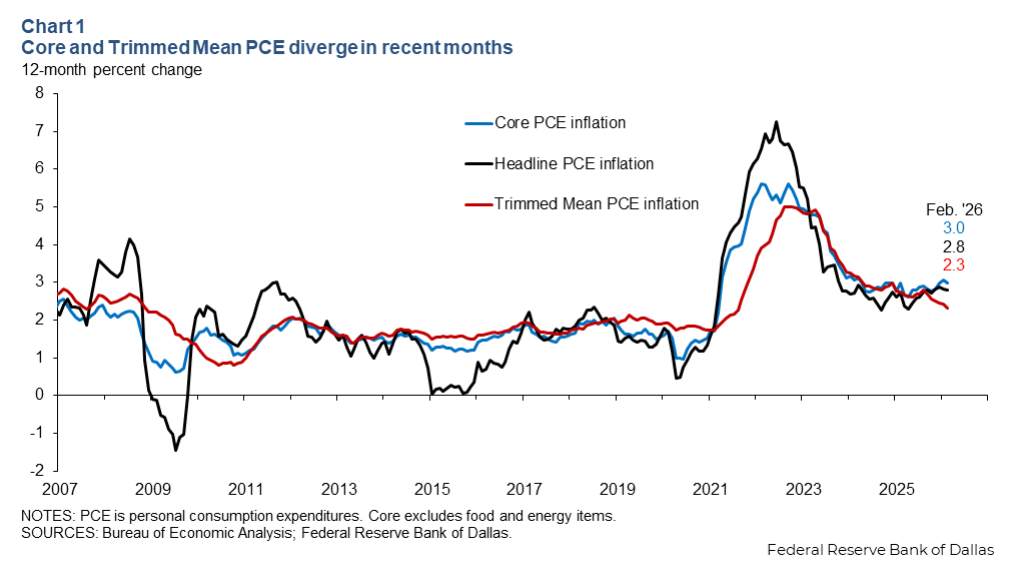

通过对比过去30多年两者的走势,确实可以看到,切尾数平均通胀率往往都低于同期的核心PCE,并且其曲线波动更小,整体走势更加平滑。

由于目前核心PCE受“粘性租金”影响依然高企,导致美联储不敢降息。而切尾平均数通过切除两端,目前的数值仅在2.3%左右。若采用切尾平均数,沃什可以立即宣称通胀已回归中轴,为提前降息甚至连续降息获得科学合法的辩护权。核心PCE的风险还容易导致美联储加息过度,因为它反应慢,当真实通胀已经崩塌时,核心PCE可能还在高位,导致央行错杀经济。

但切尾平均数通胀在历史上曾有过严重的“失灵”记录。

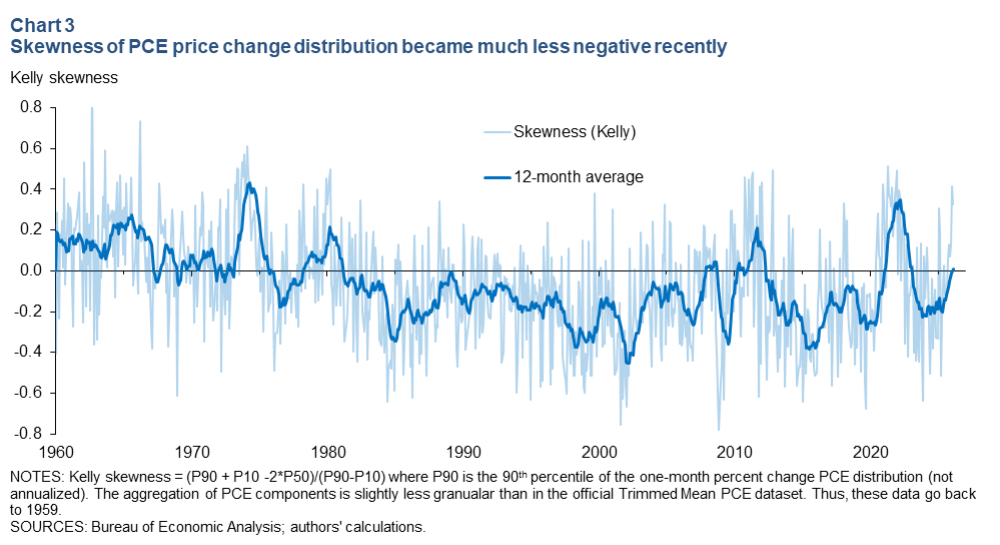

切尾平均数本质上假设多数派的变动才是真理。但如果通胀是从某一个行业并爆发并逐渐传染全社会的,那么在早期切尾平均数一定是最迟钝的。在2021年通胀起飞初期,由于新冠疫情导致的供应链冲击,物价上涨呈现出强烈的“正偏态”(即少数商品暴涨拉动整体)。切尾平均数因为其计算方法,切掉了那些涨幅最大的商品,导致它给出的通胀数值远低于实际水平,误导了美联储,使其错过了最佳加息窗口。

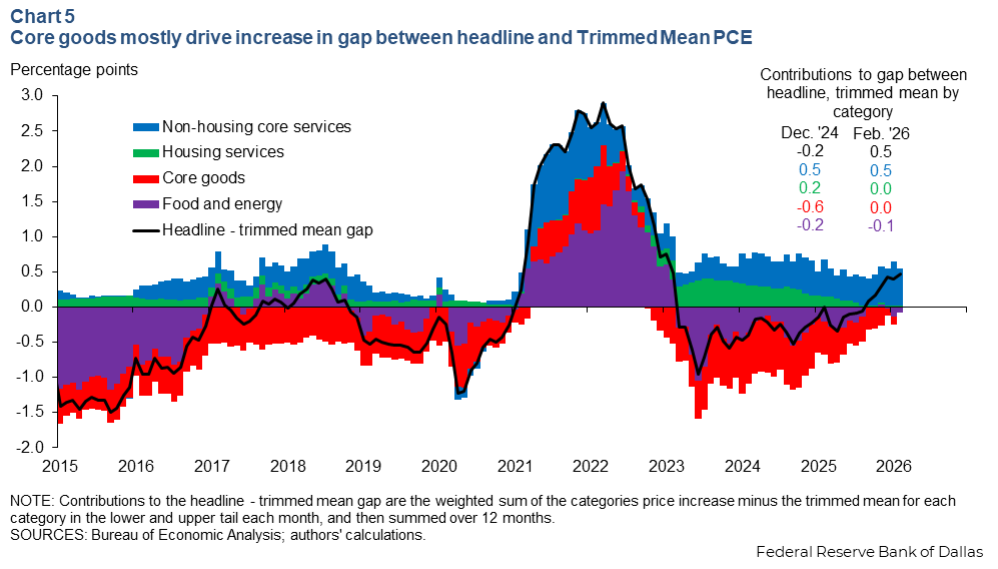

注:如上图所示,红色的核心商品正处于正向贡献区,一旦切掉,通胀读数将立刻失真。

达拉斯联储,就在近期一篇文章中《Skewness warrants caution as Trimmed Mean PCE inflation eases》 (2026-04-16),对该指标进行了风险提示:

“当价格变动分布的偏态从负转正时,切尾平均数的信号可能具有误导性,这很可能导致了该指标在2021年通胀飙升期间反应滞后。该指标依然从分布的最顶端切除掉更多的上涨项,而不是底部的下跌项......当前的切尾平均数之所以看起来比核心PCE低得多,可能是因为它切掉了太多由于关税效应或供应链紧张导致的商品价格上涨项。如果这些上涨具有持续性,那么切尾平均数现在的“低读数”就是一种掩耳盗铃。”

PIIE(彼得森国际经济研究所)也在26年2月发布的The worst inflation outbreak in 40 years: Distilling lessons from the COVID era (PIIE Briefing 26-1)一文中,指出:

“当通胀由供给侧冲击驱动并导致极度偏态的价格分布时,切尾平均数自然会低估潜在的通胀压力。它将系统性的结构性转变仅仅视为可以丢弃的个体化噪音......对切尾平均数这类‘有限影响估算指标’的过度依赖,导致了 2021 年政策反应的滞后。它掩盖了通胀正在扩散的信号,直到大火已经蔓延开来。”

所以,某些观点认为:沃什此次推崇切尾平均数,不仅是学术偏好,更是政治筹码。目前核心PCE受房租滞后性影响徘徊在3%附近,而切尾平均数已降至 2.3%。沃什可以名正言顺地宣称:“通胀斗争已经胜利,现在的利率太高了”。他是在用学术论文的厚度,为特朗普政府的提前降息需求找理由。

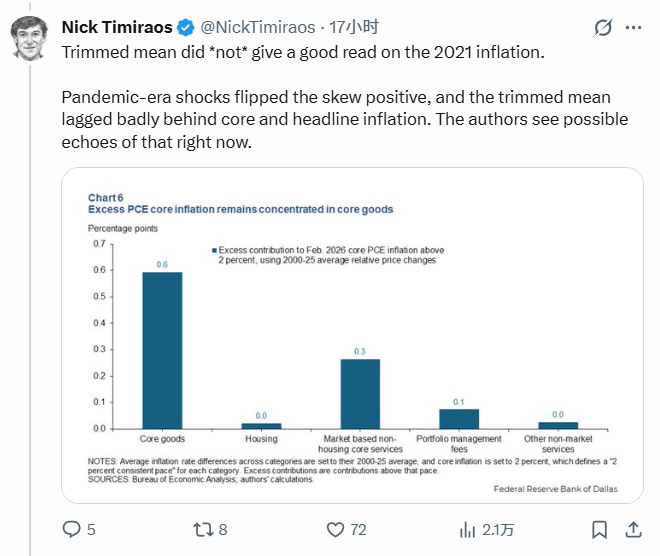

针对沃什的发言,被称作新美联储通讯社的Nick Timiraos也指出:"当前核心PCE中超过2%目标的部分,主要由核心商品(Core goods)贡献。如果此时强推切尾平均数,它再次切掉这些表现突出的分项,可能会重演2021年的错误——掩盖了正在积聚的通胀风险"。

从技术层面看,当物价上涨呈现极端的正偏态分布(即少数关键品类领涨)时,切尾平均数会因其算法逻辑,自动剔除涨幅最高的项,导致数值无法反映真实的通胀动能。这正是2021年美联储低估通胀风险、误判其为‘暂时性’的核心技术偏差。若沃什未来过度依赖这一指标来支撑政策决策,极有可能再次掩盖正在积聚的系统性通胀压力,导致货币政策反应滞后。

在货币政策的静默期,任何关于统计指标的微调建议,本质上都是在为未来的政策转向预埋伏笔。沃什的技术信仰背后,或许也是特朗普政府对低利率环境的急迫渴求。