关于石油危机和滞胀

- 外汇

- 3小时以前

0 - 1

(来源:沧海一土狗)

文/沧海一土狗

ps:3800字

引子

近期,美伊冲突持续,中东局势继续恶化,原油价格持续上涨。截至2026年3月6日,布油合约价格已经上涨到93.32美元/桶,今年以来的涨幅扩大到了55%+。

面对原油价格的快速上涨,投资者们开始恐慌,关于“滞胀”的讨论开始多了起来。关于“滞胀”,在财经媒体上,有一个流行的阐释:高油价所带来的高通胀会迫使央行加息,而高利率又会带来经济衰退。然而,这个解释是有很大误导性的,它引入了各国央行,并把央行的地位拔太高。在这篇文章中,我们将正本清源,矫正这一误导。

那么,为什么要剔除掉各国央行呢??这是因为,法币只是一个浅层表现,其本质在于国际垄断要素。当国际垄断要素供给充足,法币供给宽松;反之,当国际垄断要素供给不足,法币供给紧张。我们已经在《论货币的本质》和《论货币的本质》两篇文章中,着重讨论了这个问题。

也就是说,如果我们非要把各国央行引入进来,我们会误以为法币的源头是央行。但是,垄断要素模型告诉我们,法币的源头是中东的油井,是霍尔木兹海峡,一旦原油没法顺畅地流入消费终端,那么,法币的供给就是收紧的。

为了剔除“央行幻觉”,我们必须穿透,垄断要素才是法币,石油供应才是法币。

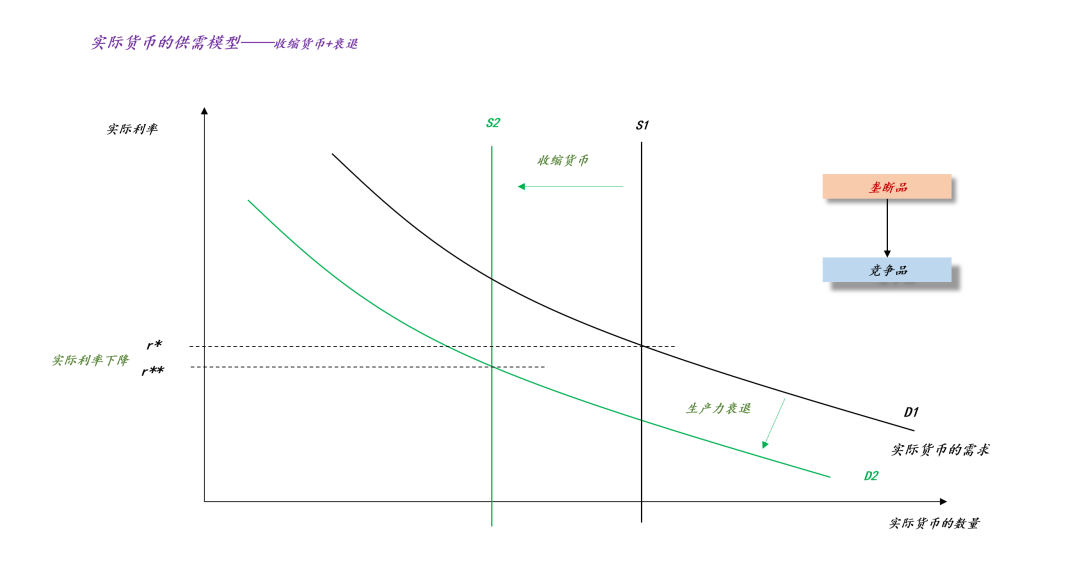

实际货币供需模型

当我们剔除掉“央行幻觉”之后,我们就能明白,世界上只有一种法币,它的本质是一揽子超级大国所控制的垄断要素。

当垄断要素供给收紧,世界法币的供给收紧;相反,当垄断要素供给放松,世界法币的供给扩张。也就是说,各个国家只是世界法币的使用者,它们要屈从于超级大国对世界法币供给的调剂。

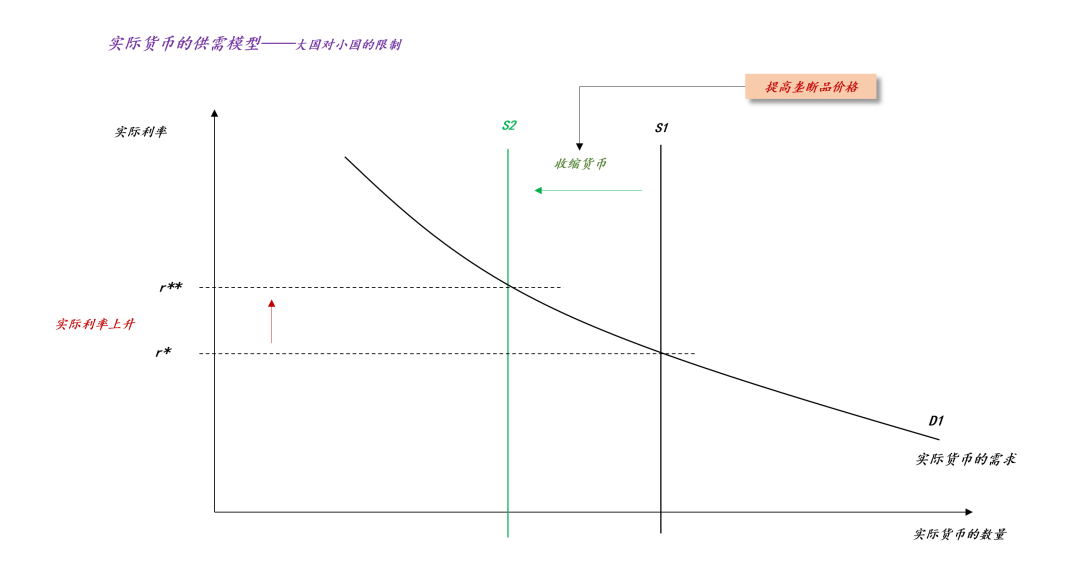

如上图所示,上图刻画了小国实际货币的供需曲线,它的实际货币供给曲线S=M/P,当超级大国大幅提高垄断要素价格时,小国的物价会快速上升,使得该国实际货币的供给曲线S收缩,从S1收缩至S2。这会推动该国实际利率上升,从r*上升至r**。

不难发现,在这段推理中,小国的央行根本就没有存在感,垄断要素价格上涨,会自然地收紧实际货币供应,从而大幅提高该国的实际利率。

央行的真实职责

如果小国央行非要做一个“犟种”,彰显所谓的央行权力,那么,会发生什么呢??

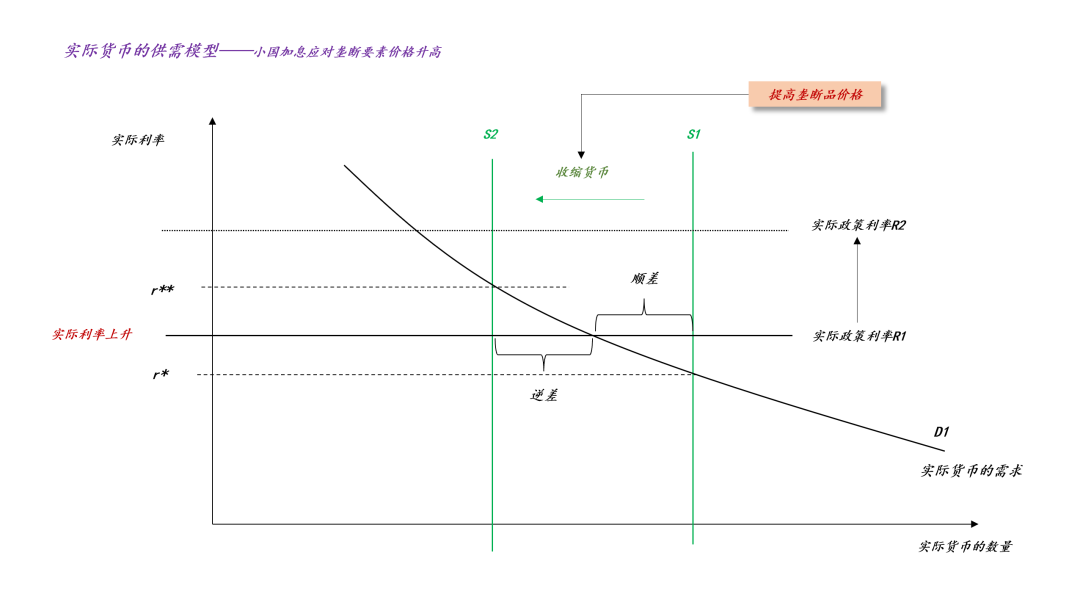

如上图所示,在初始阶段,小国的实际货币供给曲线为S1,需求曲线为D1,实际均衡利率为r*。出于国际收支安全的考虑,该国央行一般会让实际政策利率R1大于实际均衡利率r*。于是,该国对外部有储蓄增加——贸易顺差。

这时我们引入外部冲击,让实际货币的供给曲线收缩到S2,于是,实际均衡利率从r*上升到r**。如果该国央行不知所谓,依旧让本国的实际政策利率保持在R1,那么,我们会发现,该国的贸易顺差转为贸易逆差。

在现实世界中,这是极其危险的举动,持续的贸易逆差会不断地侵蚀该国的外汇储备,这又会引导热钱不断流出,最终贸易项和资本项发生共振,快速地耗光外汇储备(ps:大家可以想想恒大的故事,经营亏损是根本原因,借不到钱也是经营不善的结果,最后,现金流断裂,债务违约)。一旦一国的外汇储备告急,那么,该国的汇率会一泻千里,本币币值除以10或者100是家常便饭。

关于外汇储备、贸易账户和资本账户之间的关系,我们可以借用“会计”的三张表来引导直觉。外汇储备是现金流量表的概念,贸易账户是利润表的概念,资本账户是资产负债的概念。不难发现,虽然对外融资可以补充企业现金流的不足,但是,主营业务持续亏损是企业失败的最根本原因,最后,所有企业的死亡都来自于现金流断裂。

当梳理清楚外汇储备、贸易账户和资本账户的勾稽关系之后,我们就能明白,小国的央行被“三张表”锁得死死的,它们根本就不敢瞎搞。

政策利率方面,它们的基本操作是让本国实际政策利率略高于本国实际均衡利率。这也能解释了一个现象,为什么小国央行那么怕通胀??因为本国实际政策利率等于本国名义政策利率减去通货膨胀率,通胀率升高等于实际政策利率下降。

也就是说,之所以小国央行那么怕通胀,并不是怕被老百姓骂,或者选举压力,而是担心外汇储备账户被击穿,这是一个生死问题,一旦外汇储备账户被击穿,那么,这个国家在经济上就死亡了。

养殖场模型

上述的讨论比较偏技术性,对于某些读者有一定的难度。下面我们进入一些直觉方面的讨论,如果我们把“国际垄断要素”当成“世界货币”,那么,一个现实的案例能够概括我们的所有直觉——养殖场模型。

首先,让我们回归一个最朴素的场景,你是一个农场主,养了一群猪。在养育周期,你免费向猪提供各种物资,猪在不断地发育身体在这个周期,你在增加负债,并向猪提供现金流;在收割周期,你把猪杀了,销往农贸市场,你在减少负债,并从猪那里回笼现金流。

也就是说,站在农场主的角度,你在周期性地放水,然后收水,再放水,如此往复。

事实上,这个养殖故事具备很强的可拓展性,它可以映射到整个世界经济。在某一个阶段,统治者放水养鱼;在下一个阶段,统治者收水捞鱼。

那么,这个“水”、“饲料”又是什么呢??在现实世界里,他们就是统治者所掌握的一揽子垄断品。在放水养鱼阶段,统治者敞开供应,垄断品价格很低,物价P很低;在收水捞鱼阶段,统治者收紧供应,垄断品价格很高,物价P很高。

通过这个比喻,我们就能更加深刻地理解实际货币供给曲线和需求曲线的关系了:是供给曲线决定需求曲线,而不是相反,这是因为供给曲线背后是垄断品,而需求曲线背后是完全竞争品。

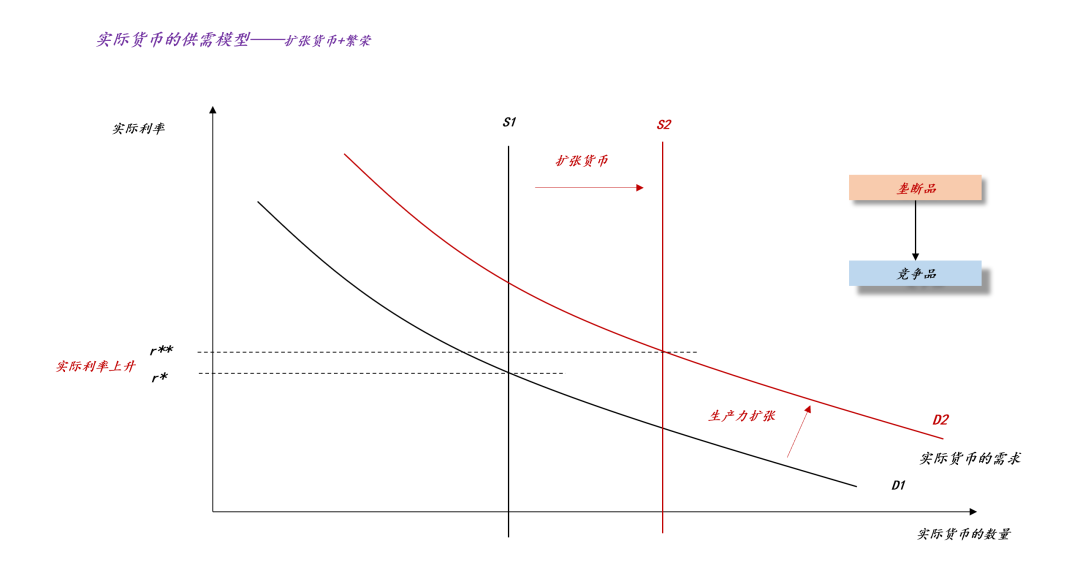

1、放水+繁荣

如上图所示,实际货币供应量S=M/P,在放水养鱼阶段,垄断要素供应充足,这导致平均物价P下降,于是实际货币扩张。当饲料供应充足时,猪肉生长迅速。这对应于,完全竞争行业的扩张,即实际货币需求的扩张,即需求曲线D从D1扩张到D2。

2、收水+衰退

对称的,等猪长肥了,就要杀猪卖肉偿还饲料贷款了。因此,放水养鱼阶段必然孕育着收水捞鱼阶段。

在收水捞鱼阶段,垄断要素供应不足,这导致平均物价P上涨,于是实际货币收缩。实际货币供给曲线的收缩,又带来了实际货币需求曲线的收缩。也就是说,你快速地把猪杀死,猪就没法长肉了。投射到现实就是,你大幅提高垄断品的价格,完全竞争品的供需会大幅萎缩。这类似于,你把房价和房租弄很高,普通居民就没钱去消费了。

塔勒布的火鸡

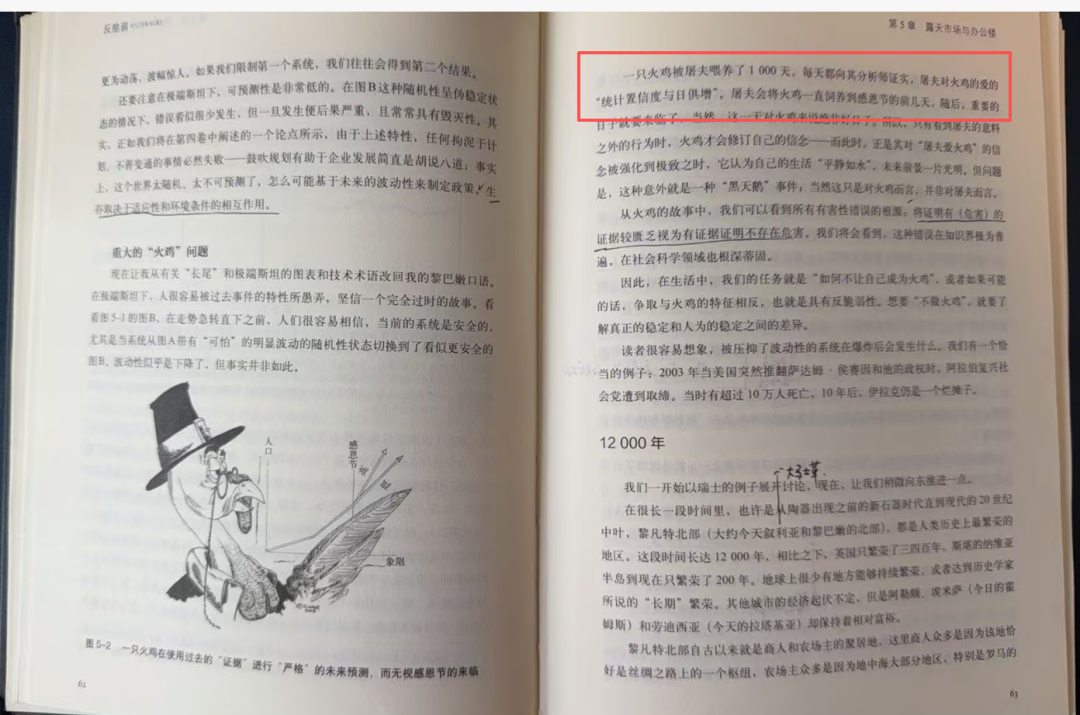

在纳西姆-塔勒布的《反脆弱》一书中,他讲了一个关于火鸡的故事,这也是一个“养殖场模型”的应用,这个故事可以跟当下的现实形成良好的映射。

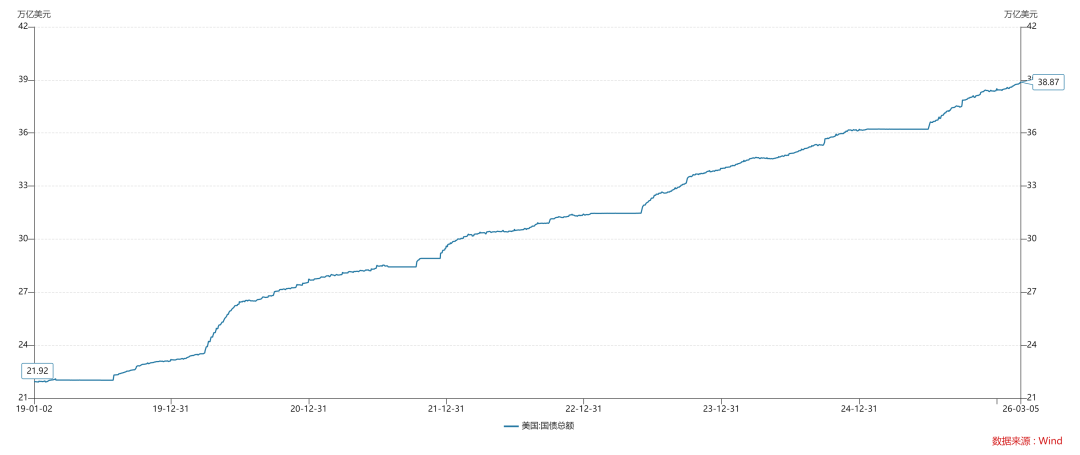

如上图所示,在过去很长一段时间内,油价保持低迷。这意味着,“农场主”在持续地提供大量的“饲料”。在这个过程中,“火鸡们”的现金流极其充沛,不断地做星辰大海的美梦,把市梦率炒到很高(ps:吃饱了才能做梦,吃得越饱,做的梦越离谱)。

与此同时,“农场主”积累了大量的债务。聪明的“火鸡们”发现了这一点,吊诡的是,他们并不相信“农场主”会举起屠刀,所以,他们疯狂地收集某些金闪闪的碎片。

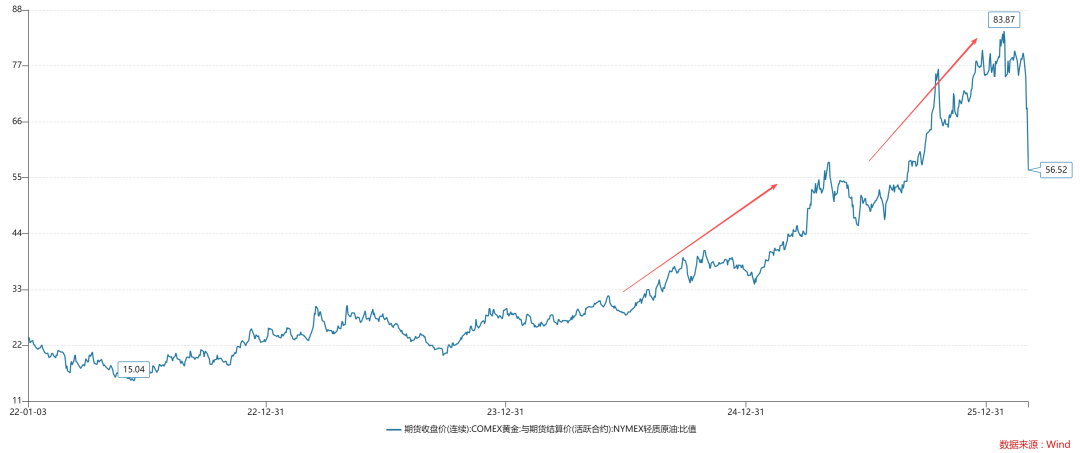

如上图所示,金油比在2023年突破30大关,之后一发不可收拾,攀升到84的高位。直到最近,油价才大幅上涨,金油比快速收敛至56。

有趣的是,火鸡人口数在感恩节前后的走势几乎跟“金油比”在近期的走势如出一辙。更加有趣的是,即便“感恩节屠杀”已经开始,火鸡们依然相信“屠夫爱火鸡”——市场依旧在跌跌不休什么“中期选举”。

结束语

综上所述,如果穿透“央行”这层误导人的壳子,我们会发现,以原油为代表的一揽子国际垄断要素才是“世界货币”。各国央行的工作只是给这些“世界货币”套一层包装壳,决定包装壳跟“世界货币”的比率,即央行的最重要职责是决定汇率以及国际贸易平衡,通胀情况只是这项工作的外溢,一旦汇率问题处理不好,那么,恶性通胀不可避免

更进一步,我们还会发现,“滞胀”是超级大国收紧“世界货币”的自然结果。这是新古典主义的自然推论,当垄断要素的供给受到抑制时,竞争要素的扩张也必然受到抑制。当然,在这个过程中,不同国家生产力受抑制程度不同,超级大国受抑制程度小,他们可以转嫁伤害;其他国家受抑制程度大,他们承受多重伤害。

最后,我们可以用“养殖场模型”来概括垄断要素的供给周期,由于猪身上的肉不等于农场主的现金流,所以,必然存在一个“利润实现”的步骤。因此,在实际经济循环中,必然存在“生长周期”和“收割周期”的分离。

那么,这一整套叙述框架对现实世界有什么启示呢??

1、长期低油价塑造了一个漫长的生长周期,培养了一大群火鸡;

2、在生长周期,成长股是占优的;

3、贵金属、科技股甚至于中国的小微盘股都属于成长类标的的范畴;

4、这些头寸都有一个潜在假设——油价会长期保持低位;

5、目前,市场对油价是否会长期维持高位依旧有较大分歧;

6、一旦市场确认油价将长期维持高位,成长类标的将遭遇大规模屠杀;

7、价值股萎靡的根本原因在于经济周期迟迟没能进入收割周期;

8、无论是猪还是火鸡,都对农场主有幻想,这种幻想并非来自于非理性,而是来自于角色设定;

9、火鸡宁可相信农场主破产清算,也不愿意相信农场主会对他们举起屠刀;

10、豢养是一对最具复杂意味的关系;

11、如果按照15的金油比和5100美元/盎司的黄金价格计算,340美元/桶的原油价格不是没有可能;

ps:数据来自wind,图片来自网络