日本企业出海下的日元汇率

- 外汇

- 8小时以前

0 - 1

作者:刘猛,建行金融市场部

自1980年代以来,日本经历了两次典型的“出海潮”,这期间日元汇率的表现也不尽相同,对中国企业出海需求也提供启示。

一、日本企业出海两个典型阶段

从历史脉络来看,日本企业的海外扩张进程主要可划分为两个关键阶段:第一阶段(20世纪80年代中后期),伴随日美贸易摩擦的持续激化,日本企业面临出口壁垒高筑、国内产能过剩等多重压力,遂加速推进海外布局,将部分核心产能向海外转移,以此规避贸易壁垒、降低生产成本。第二阶段(2010年以后),全球产业链格局迎来深度重构,叠加日本国内长期面临的内需疲软困境,日本企业转而加大海外并购力度,通过整合全球优质资源构建全球化产业链体系,进一步拓展海外市场份额,实现从“产能输出”到“产业链掌控”的战略升级。

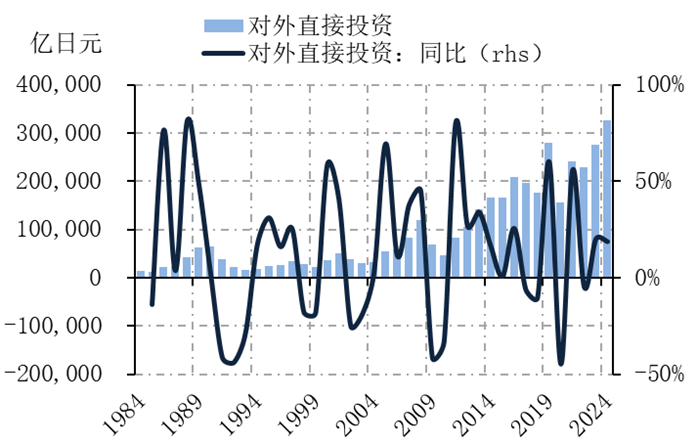

图1:日本对外直接投资

CEIC

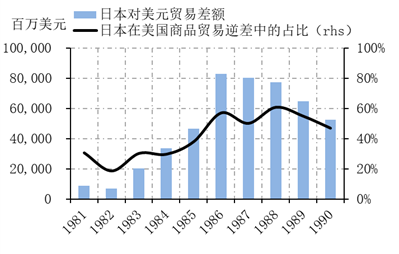

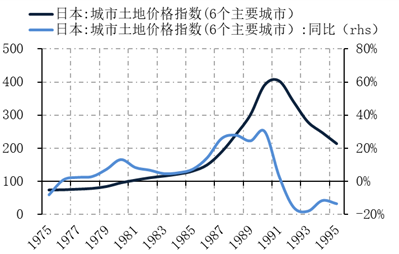

1.日美贸易摩擦和“广场协议”推动日本企业加速出海。二战结束后至20世纪80年代初,日本秉持“贸易立国”战略,对外贸易实现高速增长,贸易顺差持续累积,经常账户顺差占GDP的比例攀升至1986年的4.3%,达到阶段峰值,经济内外失衡问题愈发凸显。从外部环境看,日本凭借经济高速发展跃升为全球第二大经济体,与美国的经济差距持续收窄,同时作为美国商品贸易逆差的最大来源国,日美贸易摩擦由此不断加剧。从内部环境看,人口老龄化加剧导致劳动力供给收缩,劳动力成本持续上升;叠加土地价格的大幅飙升,进一步加重了企业的经营成本压力。

图2:日本对美国商品贸易差额

CEIC。

图3:日本城市土地价格

Wind。

在此背景下,1985年9月《广场协议》的签订,促使日元汇率大幅升值。这一变化不仅增强了日元的国际购买力,更为日本企业加速海外布局创造了有利的汇率环境。

为配合企业出海战略,日本政府随即出台系列政策支持:1986年,《前川报告》明确提出“构建国际和谐型产业结构”,要求减少对出口的依赖,通过扩大海外投资实现“全球生产、全球销售”,推动日本从“资本输入国”向“全球资本输出国”转型;1986至1989年间,日本政府推出三期“黑字环流计划”,累计投放650亿美元资金,以“政府低息贷款+私人资本配套”的模式,为企业海外投资提供低成本资金支持。政策与市场环境的双重驱动下,1985至1990年间,以日元计价的日本对外直接投资流量增长超3倍。

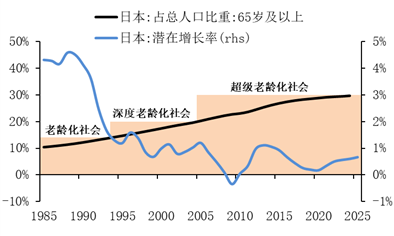

2.日本经济增长陷入停滞促使日本企业主动转向海外。2010年前后,日本正式迈入超级老龄化社会,经济增长动力持续疲弱,潜在增长率一度跌入负区间,内需不足的结构性矛盾成为制约企业发展的核心瓶颈。与此同时,国际金融危机后,日本国内产能过剩问题日益凸显,产能利用率较危机前水平显著下滑,企业陷入激烈的同质化竞争,盈利空间被严重挤压。2011年3月,东日本大地震与福岛核泄漏事件,进一步暴露了日本产业链与供应链过度集中的深层弊端,凸显出“单极布局”的脆弱性。在此背景下,多重因素交织推动日本企业战略转向:一方面聚焦全球供应链的重构与优化,通过海外布局拓展市场空间;另一方面,安倍政府大力推进贸易自由化政策,为企业“走出去”创造了有利的制度环境。内外因素的共同作用下,日本企业顺势而为,主动加大海外投资与布局力度,开启了新一轮全球化战略调整。

图4:日本产能利用率

图5:日本潜在增长率与老龄化

二、“出海潮”下的日元汇率

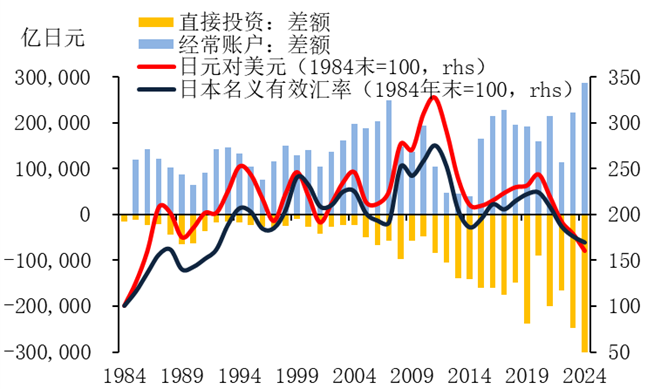

在日本企业两次“出海潮”开启前和出海前期,日元汇率均处于明显的升值阶段,使得日元的购买力增强,对企业出海加速出海起到了一定程度的促进作用,但随着强势日元不断削弱日本商品的出口竞争力,货物贸易顺差趋于收窄,并带动经常账户顺差收窄,而对外直接投资的增加也会导致资本外流的压力增加,对日元形成一定的贬值压力。

图6:日本国际收支与日元汇率走势

Wind

但日元汇率在两次“出海潮”中后期的走势却表现出显著的不同:

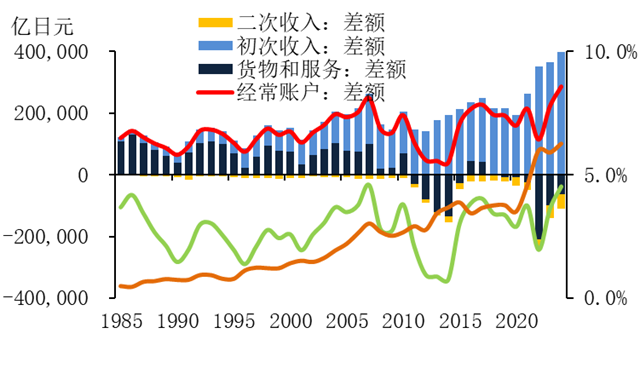

在1985年至1990年日企加速出海的阶段,日元的走强使得货物和服务贸易顺差收窄,但随着企业将海外收益汇回日本国内,表现为初次收入顺差的不断扩大,部分抵消了货物贸易项顺差的收窄,且对经常账户的贡献不断增加,加之彼时直接投资的流出规模相对于经常账户顺差的规模较小,以经常账户和直接投资为代表的长期资金仍净流入日本国内,对日元走强形成支撑,日元汇率升值从1985年持续至1995年。

2010年后的这轮企业出海与前次相比,企业出海的动机存在着本质区别,第一次出海潮主因在日美贸易摩擦加剧和日本政府主导下的企业“被动”行为,而第二次出海潮则因企业意识到日本老龄化困局和内需不足对经营的拖累,将产业链向新的市场转移,并加大海外并购的“主动”行为。第二次出海的持续时间、出海规模均较第一次更为显著,并导致了日本经常账户中货物和服务贸易在大多数时间内呈现逆差,并对日元汇率形成贬值压力,而2012年安倍政府上台后,启动大规模QE,使得日元快速贬值。但随着日元表现弱势,企业的海外收入可以获得较为丰厚的汇兑收益,企业将海外收益汇回日本国内,表现为初次收入顺差的显著扩大,这抵消了货物和服务贸易逆差的扩大,使得日元汇率在大多数时间内呈现弱势波动格局。

图7:日本经常账户结构变化

Wind

三、对于中国的启示

1.对于中国企业而言,从外部看,全球贸易壁垒增加,贸易保护主义泛化,贸易摩擦不断加剧,需通过全球布局,应对全球贸易局势的深刻变化。从内部看,生育率不断下探,老龄化问题逐步显化,内需不足对中国经济的困扰持续,需进一步拓展全球市场,寻找业务发展空间。中国企业同时面临着日本企业在20世纪80年代和国际金融危机后的不利因素,出海的动机更为迫切,应抓住汇率的升值时期,并利用境内较低的融资成本,加速推进海外产能布局,加大国际并购,快速布局全球产业链,增强全球经营能力。

2.政策部门要关注国际收支的结构性变化。以日本企业出海的来看,随着出海的不断深入,经常账户顺差存在收窄风险,而对外直接投资持续增加也加大了金融账户流出压力,加剧了日元汇率的波动。当前中国企业出海,尚未对经常账户产生结构性影响,随着企业出海的不断深入,产能大规模向海外转移,经常账户中货物贸易顺差或存在收窄可能,此时应关注初次收入(企业海外收益)顺差能否扩大,以抵补货物项顺差的收窄,对潜在的汇率贬值压力进行有效地缓释。