西南证券香港孙公司退市!9年亏掉10亿,1.3折“甩卖”遇挫

- 股票

- 2小时之前

0 - 3

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 独角金融

(600369.SH)一场持续9年累计亏损10亿的“国际化尝试”,终于迎来了阶段性终局。

9月15日晚,西南证券公告宣布,其孙公司西证国际证券(0812.HK)将于9月29日正式摘牌,告别港股市场。西南证券表示,西证国际证券经营规模较小,占本公司整体比重较低,上述事项不会对公司日常经营活动构成重大影响。

值得一提的是,2024年6月,西南证券子公司西证国际投资有限公司(下称“西证国际投资”)就已试图转手西证国际证券股权;然而2025年1月,该笔交易因买方资金未到位而终止。如今摘牌成定局,是否会更难摆脱这个“包袱”?

1

9年累亏超10亿,西证国际证券走向退市

西证国际证券前身为敦沛金融,曾是一家香港本土中型券商,在大中华及东南亚地区建立多个据点。从2010年左右起,内地券商纷纷加速国际化布局,西南证券将目光投向了敦沛金融。

西南证券先在香港成立了子公司——西证国际投资,将其作为西南证券海外业务发展的战略平台。2014年,西证国际投资通过定增认购方式,实施对敦沛金融的要约收购。

图源:罐头图库

在被收入西南证券麾下的最初几年,西证国际证券的盈利情况就呈现波动,从2016年开始至今,始终处于年度亏损状态。

Wind数据显示,2016年-2024年,西证国际证券营业总收入分别为-4349.85万元、2.53亿元、-1445.39万元、1.03亿元、1.26亿元、4391.38万亿、-1.4亿元、2216.87万元、94.84万元;归母净利润分别为-1.52亿元、-3337.85万元、-2.55亿元、-3.15亿元、-1.26亿元、-5822.26万元、-2.21亿元、-1458.44万元、-1023.77万元,9年累亏超10亿元。

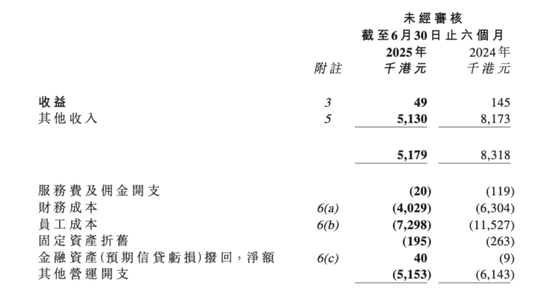

2025年上半年,西证国际证券继续亏损,公司收益4.9万港元,约合人民币44.76万元,同比减少66.21%;净亏损1147.6万港元,约合人民币1048万元,同比收窄28.49%。

图源:西证国际证券半年报

目前,西证国际证券的诸多业务近乎停滞。其披露的2025年半年报显示,近两年西证国际证券已经暂停了直接经营经纪业务,并把有关业务以转介形式继续运营。同期,其企业融资、资产管理业务颗粒无收,还暂停了坐盘买卖(即通过买卖股票、债券等业务获利)、期货业务。

针对西证国际证券退市,西南证券在公告中表示,西证国际证券经营规模较小,占本公司整体比重较低。具体来看,截至2025年6月底,西南证券的总资产为921.04亿元,西证国际证券的总资产为0.83亿元,占比仅0.09%。

西南证券还表示,公司已提前做好相关预案,积极谋划境外业务转型发展,将以现有的西证国际投资有限公司为平台,通过境内境外协同,更好地服务境内外企业跨境资本运作,努力促进内地与香港资本市场的互联互通。

图源:罐头图库

港股100强研究中心专家余丰慧认为,西南证券仍可以通过多种渠道为其境外业务提供资金支持,“首先,可以利用母公司本身的资源和资本实力直接注资其境外子公司;其次,通过发行债券或寻求银团贷款等债务融资方式获取所需资金;此外,还可以考虑与其他金融机构建立战略合作伙伴关系,共同投资或者进行项目合作以获得必要的资金支持。”

2

“清仓”西证国际证券遇波折,退市后还能找到接盘方吗?

西南证券仍希望“清仓”西证国际证券,其在2025年半年报中表示,西证国际证券持续压缩运营成本,西证国际投资积极推进股权转让及后续相关工作。但走向退市后,意味着西南证券“清仓”西证国际证券的难度升级。

早在2024年,西南证券就拟转让其持有的西证国际证券全部股份。2024年6月21日,西南证券公告称,西证国际投资已与买方黄文轩签订协议,拟将其所持有的西证国际证券全部27.13亿股股份(持股比例约为74.1%)和本金总额为5.8亿港元的永续证券进行转让,交易对价为8966.27万港元。

据《经济观察报》报道,2014年,西南证券收购这个上市券商平台时,花了6.94亿港元,以此计算,其卖价是约1.3折的“割肉价”。

图源:罐头图库

资料显示,黄文轩是一名“85后”香港企业家,其于2011年毕业于美国布鲁明顿印第安纳大学,取得商业理学学士学位。黄文轩主要涉足建筑和投资领域,现为智海投资有限公司董事,达艺室内设计工程(中国)有限公司董事、行政总裁兼董事总经理。

然而,2025年2月4日,西南证券发布公告称,因买方无法在有效期内促使独立贷款人提供独立融资,因此西证国际投资和买方签订的关于出售其所持西证国际证券全部股份及永续证券的买卖协议于2025年1月28日失效、并立即终止生效。

如今西证国际证券又走向退市,未来能否顺利找到接盘方?

对此,中国企业资本联盟副理事长、中国区首席经济学家柏文喜认为,摘牌后股权转让难度显著增加,“一是流动性折价,非上市股权缺乏公开市场定价,买方需承担更高尽调成本,可能要求更大折价;二是买方范围缩小,潜在买家限于战略投资者或财务投资者,需具备长期持有意愿,交易周期延长;三是估值压力增大,西证国际证券非上市状态下需以资产清算价值谈判,而非市值基准。”

图源:罐头图库

余丰慧则认为,非上市状态确实可能增加股权转让的难度,但并非不可能完成。

“未上市公司的股权转让主要面临的是市场透明度较低和潜在买家难寻的问题。不过,这也可以通过增强信息披露、积极寻找合适的买家以及灵活调整交易条款等方式来缓解。同时,非上市公司在股权结构变动上相对具有更大的灵活性,这也为股权转让提供了便利条件。”余丰慧表示。

3

营收、净利润增长超25%,处置资产将回笼资金约500万

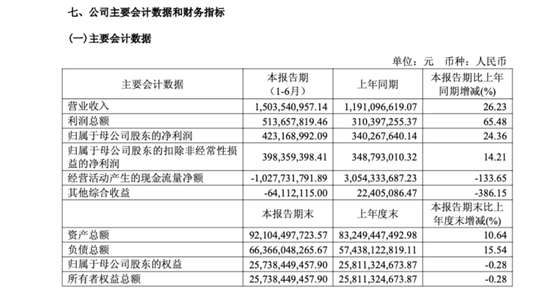

尽管境外孙公司面临业绩不佳与退市困境,西南证券自身却在2025年上半年展现出强劲的增长势头。公司实现营业收入15.04亿元,同比增长26.23%;利润总额5.14亿元,同比大幅增长65.48%;净利润4.23亿元,同比增长25.76%。

图源:西南证券年报

从业务结构来看,自营业务继续保持第一大收入来源的地位,贡献收入6.22亿元,同比增长15.06%,占总营收的41.34%;信用业务带来的利息净收入增速显著,同比增长32.71%,达到2.34亿元;经纪业务净收入为3.32亿元,同比增长28.13%。

此外,投行业务净收入同比增幅高达88.17%,录得0.99亿元;资管业务净收入同比下滑34.72%,仅为0.09亿元;其他业务收入则大幅增长406.07%,达到0.7亿元。

值得注意的是,西南证券于9月10日至12日在重庆联合产权交易所集中挂牌了一批资产,包括房产、车位和车辆等逾70个项目,总转让底价接近500万元。

图源:重庆产权交易网

据“界面新闻”报道,此次西南证券挂牌处置的资产,包括开发商重庆润丰源投资有限公司(以下简称“重庆润丰源”),为正源房地产开发有限公司(以下简称“正源地产”)的全资子公司。该公司因债券违约被西南证券提起诉讼,此次集中转让正是相关案件进入执行阶段后的后续动作。

西南证券相关人士表示,上述处置资产确为西南证券金债资管产品项下两个违约债券在诉讼执行阶段的抵债资产,实际所有人为西南证券发行的资管产品,非西南证券自有产权。

图源:罐头图库

具体来看案件背景,2019年正源地产违约,涉及5只资管产品,法院判决正源地产需偿付本息等约5.46亿元,西南证券对相关抵押物享有优先受偿权,截至2025年半年报,已通过现金及以物抵债收回5478.6万元。

同期,安徽外经建设集团违约,涉及2只产品,法院判其支付本息及违约金共约2.116亿元,后该公司破产重整,西南证券2025年1月以物抵债收回187.52万元,目前正处置相关抵押物。

余丰慧认为,在当前房地产市场形势下,批量处置与正源地产、安徽外经建设集团相关的抵债资产将面临一定的挑战和折价风险。

北山常成基金投研院常务院长王兆江指出,西南证券选择此时集中处置这些资产,“一是降低运营和管理成本;二是回应投资者诉求,作为资管产品的管理人,有责任尽快处置资产、回收资金,尽可能减少委托人的损失;三是规避资产进一步贬值风险,若房地产市场持续调整,未来资产价值可能进一步缩小。尽快处置可能优于被动持有。”

图源:罐头图库

与此同时,西南证券的股权结构调整与内部改革也在稳步推进。根据西南证券8月5日公告,公司控股股东变更正在申请行政许可,并需经上交所合规确认后方可完成股份过户。交易完成后,渝富资本将退出,渝富控股将直接持有公司29.51%的股权,成为新任控股股东,实际控制人仍为重庆市国资委。

余丰慧认为,这一变更有望为公司带来战略支持与协同效应,“作为地方国资背景的投资平台,渝富控股可在资源配置、政策对接等方面提供支持,双方在金融服务、资产管理等领域的合作空间广阔,将有助于西南证券推进业务多元化与服务升级,进一步提升市场竞争力。”

你认为西证国际证券退市对西南证券有何影响?是否看好西南证券境外业务发展?评论区聊聊吧。