“降本”失灵,国药现代陷营利双降困局

- 外汇

- 昨天 23:30

0 - 3

(来源:北京商报)

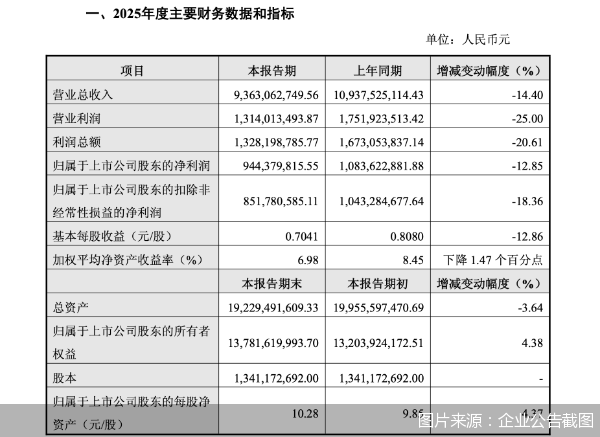

连续三年营收下滑,在2025年迎来了更坏的结局:营利双降。1月26日,国药现代发布业绩快报,2025年实现营业总收入93.63亿元,同比下降14.4%;净利润9.44亿元,同比下降12.85%。过去三年,在营收持续萎缩的背景下,国药现代净利润却逆势冲上历史高点,其秘密是削减了超过23亿元的销售费用。然而,随着2025年营收与利润双双掉头向下,这种以费用换利润的财务策略,终究撞上了核心业务“量价齐跌”的现实天花板。

业绩承压之下,国药现代于2025年7月挂牌转让子公司国药哈森51%股权,企图通过处理亏损资产“回血”。不仅国药现代,“国药系”亦有多家上市公司呈现增长乏力态势,资产剥离与结构重整正不断上演。

增长光环彻底褪色

国药现代发布的业绩快报显示,2025年公司实现营业总收入93.63亿元,同比下降14.4%;归属于上市公司股东的净利润为9.44亿元,同比下降12.85%;归属于上市公司股东的扣除非经常性损益的净利润为8.52亿元,同比下降18.36%。

这已经是国药现代第四年出现营收下滑。自2022年开始,国药现代原料药业务及制剂业务同步承压,导致当年该公司营收同比下降7.07%。2023年延续了颓势,营收同比下降6.86%,到2024年,国药现代原料药业务因市场需求旺盛出现反弹,但制剂业务营收的大幅下降仍拖累整体业绩表现,导致当年营收同比下降9.38%。

不过,在国药现代营收持续下滑的情况下,净利润却屡创新高。2022—2024年间,国药现代的净利润分别为6.28亿元、6.92亿元、10.84亿元,分别同比增长10.47%、10.21%以及56.62%,并在2024年达到了历史新高。

净利润的逆势增长,来自销售费用的极致压缩。国药现代作为仿制药企,随着产品陆续纳入集采,在业务规模受市场影响不断收缩的同时,销售逻辑也发生了根本性转变。2021—2024年,国药现代销售费用从34.85亿元逐步减少至11.52亿元,2025年前三季度,国药现代的销售费用进一步下降,从2024年同期的9.69亿元下降至3.55亿元,销售费用率仅为5.13%,而2021年的销售费用率超20%。

不过,靠“降本”挤出的利润空间终究有限,根据国药现代最近发布的业绩快报,公司医药中间体及原料药受到终端制剂需求和市场竞争的影响,青霉素类和克拉维酸钾系列部分重点产品量价齐跌,致使该板块整体收入规模有所下降;同时制剂产品在集采常态化及提质扩面联动降价影响下,收入规模同比亦有收缩。

根据业绩快报,受两大核心业务板块双重拖累,国药现代2025年整体毛利率同比减少6.91个百分点。尽管期间费用率仍在下降,同比减少3.68个百分点,但仍导致了营利双降的局面。

就业绩情况等相关问题,北京商报记者向国药现代发送采访函,截至发稿未获得回复。

核心管理层“大换血”

面对营收持续缩水的现状,国药现代不得不进行一系列调整,试图通过人事变动与资产腾挪让业绩回暖。

人事层面,近两年,国药现代的高层变动堪称频繁。2023年6月,时任董事长周斌因个人原因辞职;2024年3月,李昊申请辞去财务总监职务,魏冬松申请辞去董事会秘书职务;7月,李昊又辞任副总裁及其他有关职务;8月,董事长董增贺,董事、总裁连万勇同时离任,刘勇接任总裁;2025年1月,董事李茹、王鹏离任,同日,刘勇辞去副董事长一职;3月,副总裁倪峰因工作调动辞任;10月,国药现代再度发布公告,副总裁魏冬松因工作调动原因,申请辞去公司副总裁及在子公司兼任的其他职务。短短两年多时间,公司核心管理团队经历了多轮洗牌。

值得注意的是,2025年7月,国药现代全资子公司上海现代制药营销有限公司因在2022年7月至2023年7月期间,向全国152家医院的281名医生违规支付“专家劳务费”27.63万元,收到上海市市场监管局50万元罚单,而该子公司时任法定代表人正是魏冬松,在合规隐患下,人事调整或许也暗含着对内部管理体系的整改需求。

此外,国药现代也试图通过剥离亏损资产进行“回血”。2025年7月,国药现代以1.55亿元底价挂牌转让子公司国药哈森51%股权,最终以1.1亿元折价成交。数据显示,国药哈森自2021年起持续亏损,2024年净利润亏损6482.76万元,2025年前4个月亏损1989.8万元,成为国药集团的负担,不仅如此,国药哈森还存在在售品种规模小、市场竞争力弱、与国药现代其他子公司产品重叠度高等问题。

医药行业分析师朱明军表示,国药现代的人事调整与资产剥离,核心逻辑是从过去的规模扩张转向聚焦增效,旨在止血亏损、优化报表并集中资源。然而,这属于必要的财务减法,能缓解短期压力,但无法根治其核心顽疾。公司业绩连年下滑的深层原因在于主营业务面临巨大价格压力,而新产品增长未能弥补缺口。因此,根本原因在于完成创新转型与产品结构升级。

“国药系”进入承压期

国药现代的业绩困境与架构调整并非个例,而是整个“国药系”在行业转型期的集体缩影。

据了解,“国药系”旗下11家上市公司覆盖医药流通、中药、血液制品、化学制药等核心板块,除流通板块相对稳定外,其余板块均面临不同程度的业绩压力,资产腾挪与人事调整成为体系主旋律。

从板块表现来看,医药流通是“国药系”为数不多的稳定基本盘。国药控股2025年前三季度营收微降2.47%,净利润则实现了0.53%的增长;同期实现营利双增;虽前三季度营利双降,但2025年业绩预告显示,通过结构调整与成本管控,全年净利润预计同比增长64.2%至89.11%。其余公司均不同程度地业绩承压。

为应对挑战,“国药系”开启了密集的资源重配动作。资产剥离方面,2025年以来,国药宜宾挂牌转让信立邦生物100%股权,中国中药挂牌转让国药药材25%股权,国药控股湖南挂牌转让国药控股湖南中医药60%股权。这些被剥离的资产多存在业绩表现不佳、经营效率低下、与核心业务重叠等问题,通过剥离非核心资产,国药集团意图集中资源聚焦优势赛道。

人事调整层面,“国药系”核心高管同样迎来大换防。2025年6月,国药股份多位高管离任,7月新任董事长刘月涛上任;国药股份董事沈涛、国药一致副总经理陈常兵在11月先后辞任;国药控股董事长赵炳祥、非执行董事冯蓉丽同月底离任,晋斌接任董事长职位。

朱明军指出,放眼整个“国药系”,多家公司业绩承压及类似的资产腾挪,标志着依赖渠道与产品数量的规模红利已经见顶。行业正从规模竞赛转向效率的比拼。

北京商报记者 王寅浩 宋雨盈