AI是美债的“救星”吗?

- 外汇

- 10小时以前

0 - 1

文章来源:华尔街见闻

证券认为,当前 AI 下的“无就业繁荣”对当下美国财政体系下的债务问题解决可能相对有限。甚至在短期内,如果 AI 只是“内卷式”的技术发展,不创造实质性的新需求,仅以低价去替代现有的劳动力与服务供给,不仅无法缓解赤字,对税基的冲击可能还会加剧债务问题。

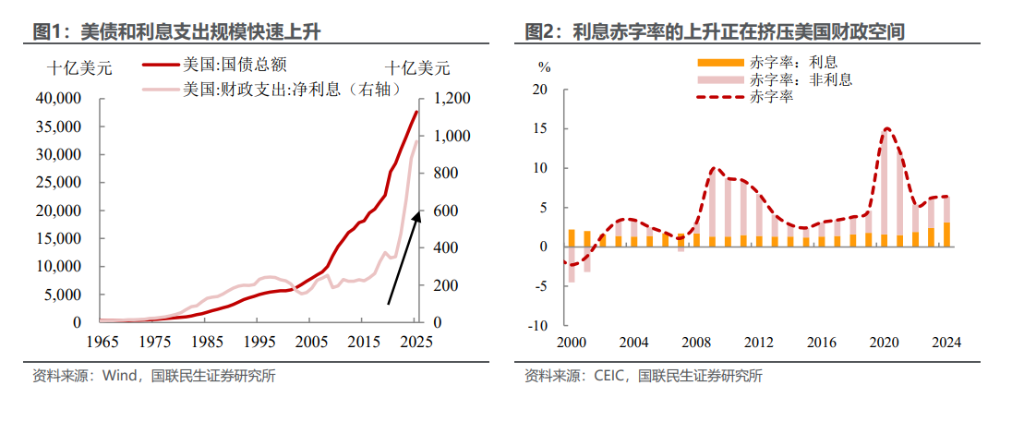

随着去年瑞·达利欧(Ray Dalio)的债务周期理论被市场广泛传播,市场对于美债的担忧明显上升。截至 2025 年底,美国国债规模接近至 38 万亿美元,净利息 支出也接近上万亿美元,利息赤字率上升对财政空间和经济活力形成一定压力, 债务压力不容忽视。而在当前美国货币政策难以宽松、财政收支持续承压的格局 下,市场似乎又找到了一条新的化债道路,即寄希望于 AI 带来的生产力提升来稀 释缓解压力。那么,这次 AI 能成为美债的“救星”吗?

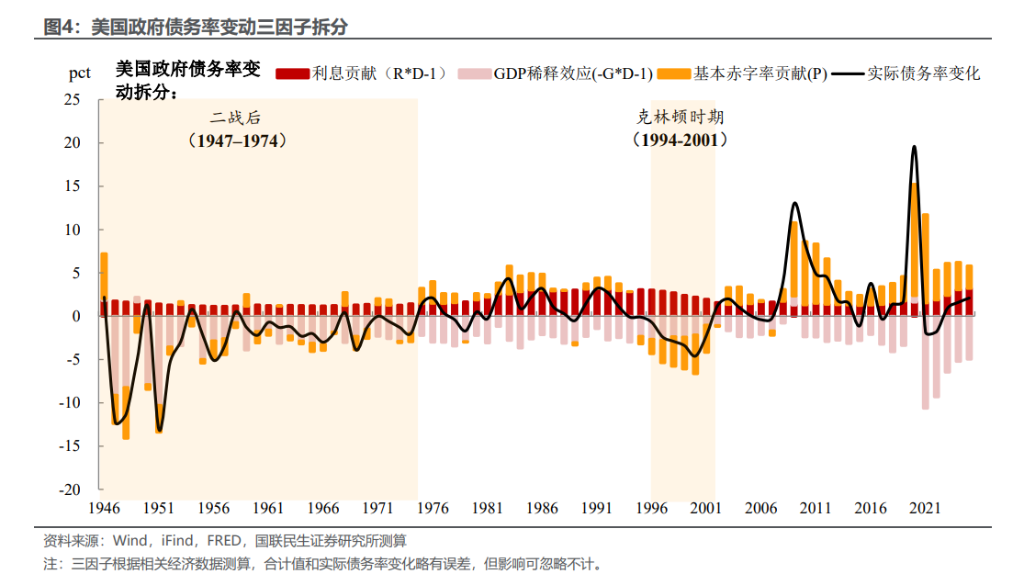

AI 如何化解美债压力?在宏观经济与财政可持续性的分析框架中,债务率(债务 /GDP)的演变通常由以下经典公式来决定:???????? = (???? −????)????−1 + ????。其中:D 为 债务率,R 为利率水平,G 为 GDP 增速,P 为基本赤字率(不含利息支出的赤字 /GDP)。

据此我们其实可梳理出三条压降债务率的核心路径:一是货币端,通过下调利率 减轻利息负担,规避债务利息滚存带来的风险;二是经济端,依托技术创新提振 经济增长,以 GDP 扩容、生产力提升实现经济增速超越债务增速;三是财政端, 通过节流增收压缩财政基本赤字,从源头控制新增债务。 其中,需要注意的是,货币政策仅能阶段性缓解债务压力,想要从根本上化解债 务风险,需依赖全要素生产率提升带来的经济动能改善(途径二),或是通过财政 改革实现基本赤字收敛、乃至盈余(途径三)。

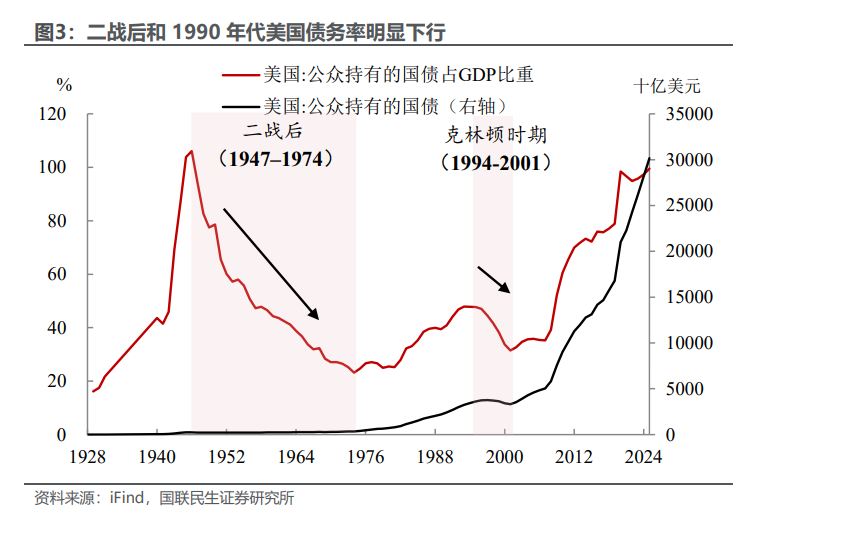

纵观历史,美国在 20 世纪至少两次阶段性解决了债务问题,其核心思路均与上述框架高度契合:

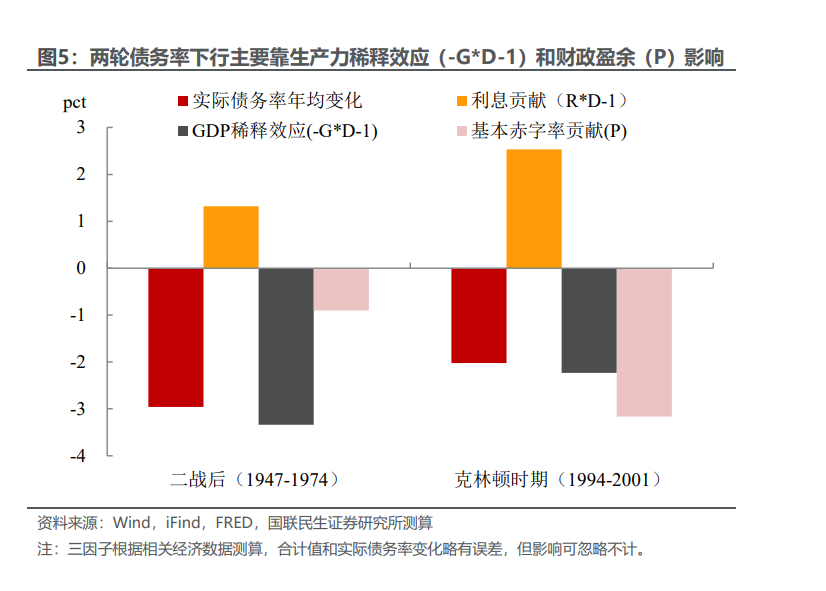

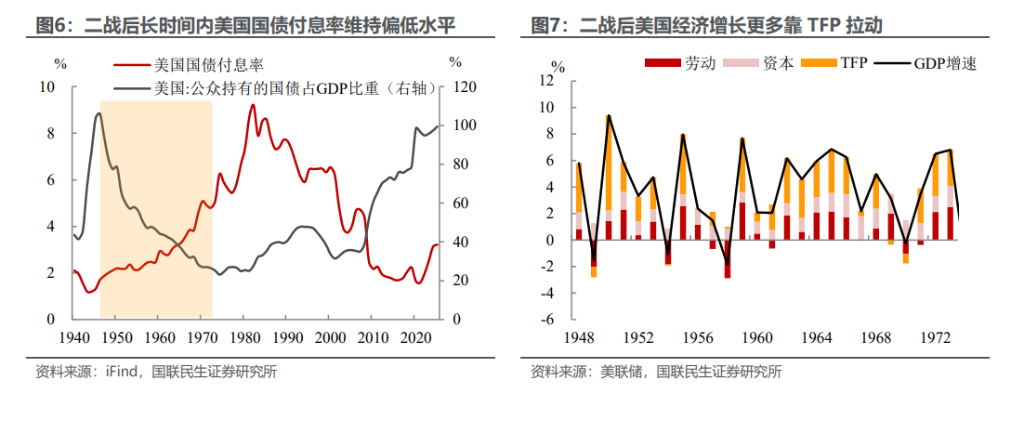

一、1946–1974(二战后):战后红利下,美国债务率持续大幅回落。二战后美国 债务占 GDP 比率持续下降,30 年内债务率从 100%以上降至 20%左右,幅度较 为明显,本质上是多重因素汇聚的结果。

1)货币端:利率管控与后续市场化缓慢过渡,存量债务利息成本偏低。1951 年 之前,美联储人为设定国债利率上限,叠加管控存款利率的 Q 条例等金融约束工 具,美国政府得以大幅压低存量债务的滚动付息成本,有效完成债务压力“止血”。 1951 年财政部与美联储协议落地后,虽然新发债券利率市场化,但存量国债剩余 期限仍长达六年,短期低利率旧债依旧在市场流通。

2)经济端:高增长、技术转化与效率提升,成为债务率下行的核心动力。彼时美 国经济迎来高速增长,汽车装配线等现代化大规模生产工艺全面普及,电子设备、 早期计算机等战时技术集中向民用释放,叠加地面道路等基础设施的完善,1948 至 1973 年美国全要素生产率增长率达到年均 2%以上,推动债务比率稳步下行。

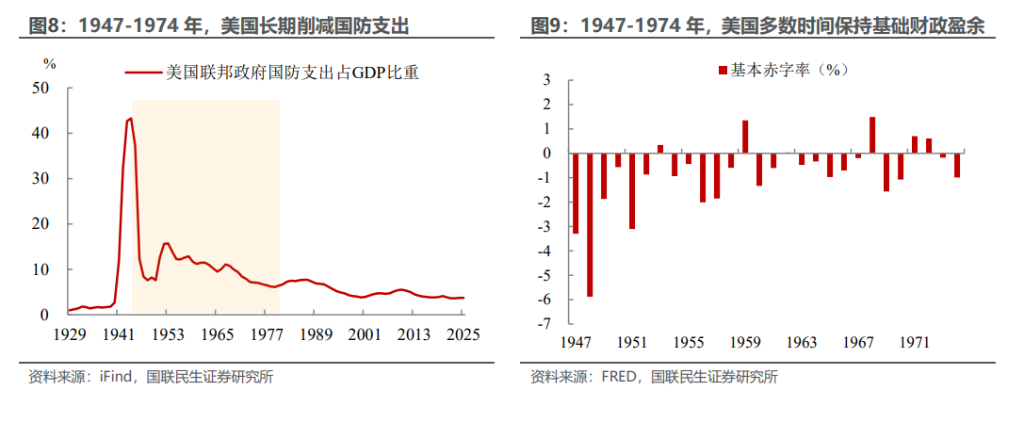

3)财政端:国防与福利支出处于低位,财政盈余直接遏制新增债务。二战后美国 大幅削减国防支出,仅部分战争年份出现赤字;且这一时期社会保障支出占比较 低,医疗保险等现代福利制度尚未诞生。低福利负担使得这一阶段联邦政府维持 了年均达 GDP 0.9%的初级预算盈余(扣除利息支付后),从财政源头上减少了新债的发行。

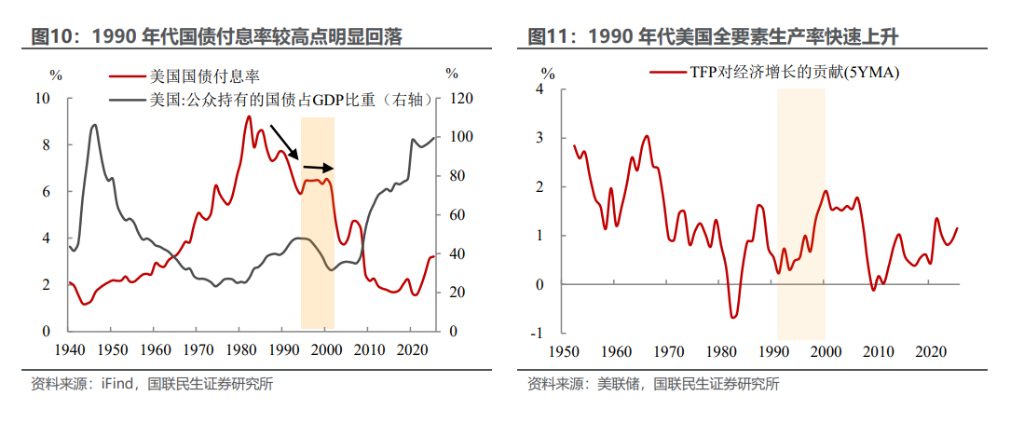

二、1990 年代(克林顿时期):技术革命与财政纪律共振,赤字转盈。1996-2001 年间美国政府债务持续缩减,虽然相较于二战后时期,本轮化债的体量与持续性 更为有限,但依旧是财政治理的代表性案例。

1)货币端:存量债务利率阶段性下行。债务利率从 1980 年初的最高接近 10% 降至 1994 年的最低 5.9%,随后在 1995-2001 年剩余期间平均在略高于 6%的 水平。

2)经济端:新经济引领生产效率提升,做大经济总量并增厚财政收入。伴随商业 互联网浪潮全面开启,与“新经济”相关的数字技术转化为核心生产力。1990 年 代全要素生产率对经济的贡献从 0%附近上升至 2000 年的高点 2%,繁荣的经济 不仅壮大了 GDP 分母,更派生出较高的税收。

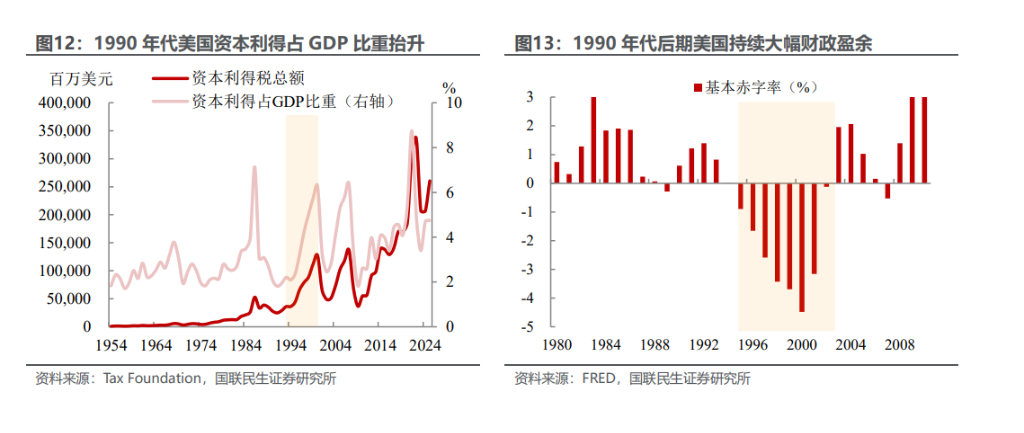

3)财政端:依托和平红利并落实收支管控,实现财政大幅扭盈。冷战结束释放了 显著的“和平红利”,1990-2000 年间美国国防开支占 GDP 比重接近减半;同 时,克林顿政府顶住政治压力通过《1993 年综合预算调节法案》,果断向企业和 高收入人群加税并控制医疗保险等强制性支出,并且受益于新经济带来的股市上 涨,资本利得占 GDP 比重也从 1990 年初的 2%左右一跃上升至 6%以上。这使 得美国财政在 1996-2001 年创造了平均高达约 3.2%的实质性初级盈余,彻底扭 亏为盈。

回到本轮,在当前货币难松、财政易紧的环境下,AI 驱动的生产力提升是否能再 次成为美债的关键支撑?所谓生产力解决债务的链条实际上是“生产力提升→新 产业替代旧产业→新就业替代旧就业,且新就业比旧就业的收入更高→税收上升 →赤字缓解”。这其中 AI 的影响主要体现在,一方面其作为核心引擎能大幅拉升 全要素生产率以做大经济分母(途径二);另一方面 AI 带来的生产率有望派生新 税源,逆转赤字压力(途径三)。但这两个途径目前都似乎存在一定现实难题。

从生产力维度来看,AI 虽是“良药”,但现阶段效用仍有限,尚不足以化解当下核心矛盾:

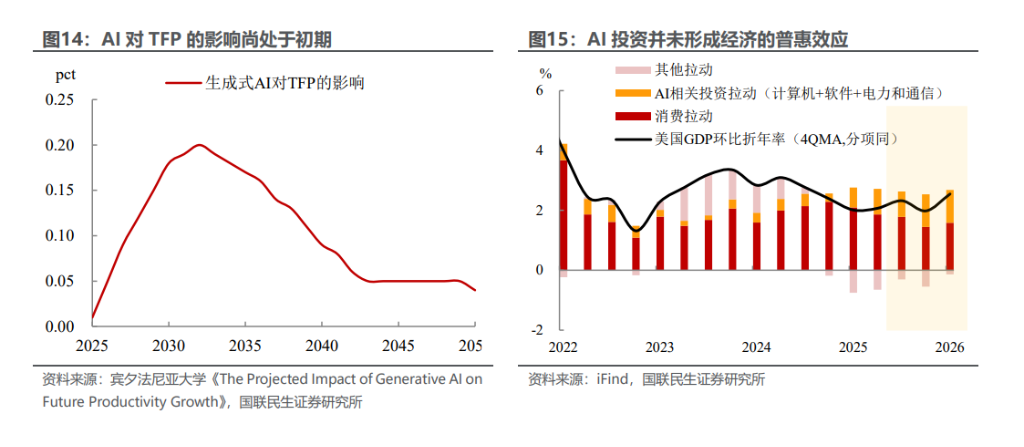

一方面,受企业落地应用节奏影响,生成式 AI 的技术红利向实体经济传导存在一 定时滞。据宾夕法尼亚大学测算,2026-2027 年 AI 仅能拉动全要素生产率(TFP) 提升 0.05-0.1 个百分点,直至 2030 年代初期,贡献度才逐步攀升至 0.2 个百分 点左右,红利释放规模和速度暂无法对冲财政与债务层面的压力。 另一方面,AI 红利并未实现普惠共享。加剧的“K 型”分化,也会对经济均衡发 展形成制约。

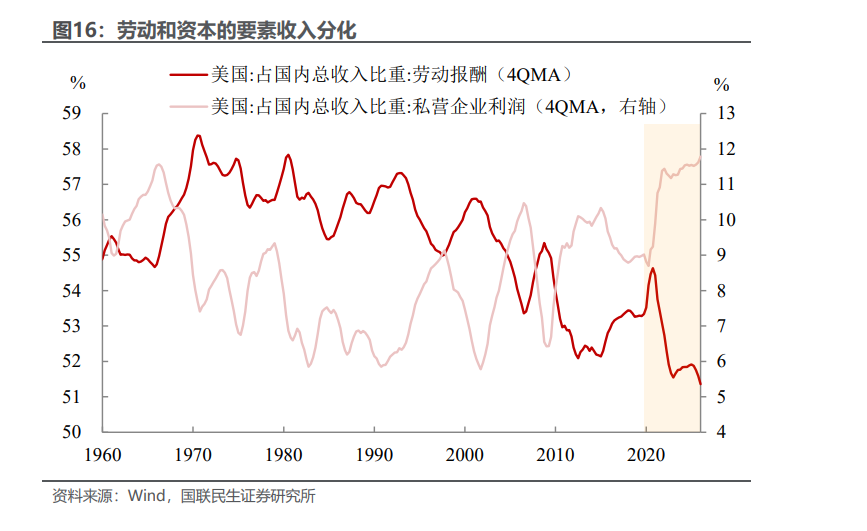

从财政税收创造角度来看,AI 不一定能够带来税收的扩张,反而可能影响美国税基增长。AI 带来的劳动力替代和财富转移效应,正在重塑生产要素收益分配格局, 使得美国劳动报酬持续向资本与企业部门倾斜。2000 年以来,全球化削弱了劳动 者议价能力,使得美国劳动报酬在国民收入中的占比持续走低;而 AI 则进一步放 大了这一分化格局:AI 相关资本开支直接增厚企业盈利,但数据中心等投资对劳 动吸纳能力偏弱,难以有效带动就业与薪资上行。因此 2020 年之后,美国企业 部门与居民部门的收入占比差距进一步拉大。

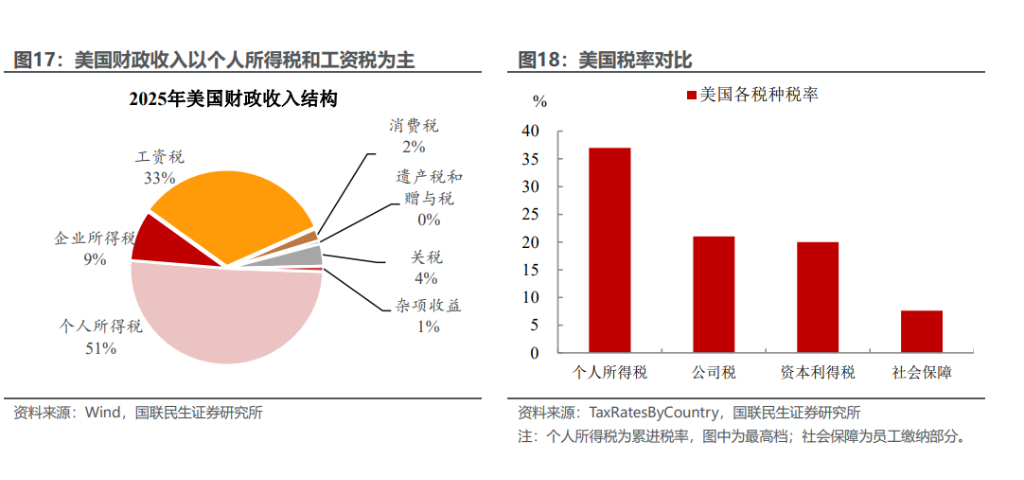

这一分配格局,直接造成美国税基被结构性侵蚀。拆解美国联邦财政收入结构可 以发现,2025 年美国(约占 51%)与工资税(约占 33%)合计贡献 了约 85%的联邦财政收入,而企业所得税的占比仅约为 10%。这意味着,那些因AI 应用而陷入永久性失业、或被迫流向低薪岗位的白领群体,可能导致贡献了财 政绝对大头的个人所得税与工资税基遭到系统性侵蚀。 此外,两者的税率错配意味着企业税难以完全对冲个人税的下滑:美国个人所得 税最高可达 37%的高额累进税率(当前美国居民收入的高低分化对个税更有利), 而企业所得税采用的仅是 21%的不累进单一税率,“K 型”的格局对企业税不利。 叠加硅谷跨国巨头较强的全球避税与利润转移能力,这意味着,其对财政收入的 边际贡献可能难以填补高薪人力资本流失留下的累进税收空缺。在现行高度依赖 “对人征税”而非“对资本征税”的刚性税制下,这种要素收益的转移可能让美 国财政陷入“技术越繁荣,税基越枯竭”的悖论。

综上,当前 AI 下的“无就业繁荣”对当下美国财政体系下的债务问题解决可能相 对有限。甚至在短期内,如果 AI 只是“内卷式”的技术发展,不创造实质性的新 需求,仅以低价去替代现有的劳动力与服务供给,不仅无法缓解赤字,对税基的 冲击可能还会加剧债务问题。

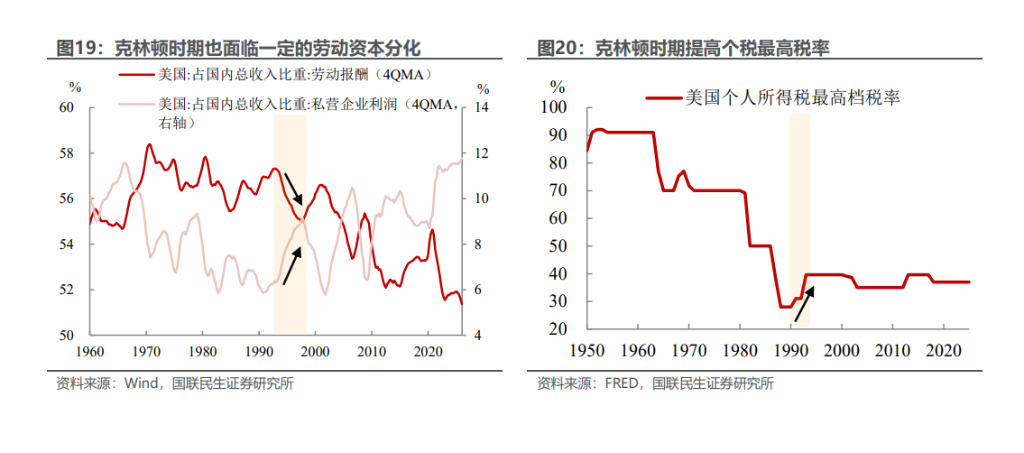

那么如何破解当前 AI 下美国要素分配失衡带来的税收困境?其实,克林顿时期 的新经济治理经验已经给出了一定借鉴。彼时,美国同样经历着由信息技术革命 (PC 与互联网)驱动的新经济浪潮。伴随着技术红利的集中释放,劳动报酬与企 业利润也曾出现一定的结构性分化,但克林顿政府却创造了历史性的财政盈余。 这一奇迹的底层支撑,除了生产力的大幅跃迁(技术红利)以及国防等公共开支 的战略性削减(财政节流)外,同样得益于其果断且精准的税收制度变革。1993 年,克林顿政府推行了预算调节法案,将联邦个人所得税的最高边际税率从 31% 大幅拉升至 39.6%,并将大型企业所得税率由 34%微调至 35%(幅度虽然不大, 但相对当前仅 21%的企业税率明显更高,整体吸纳税收能力更强)。这一历史经 验表明,当技术变革拉大贫富差距时,高效的财税转移支付或是维持社会和经济 系统稳定的“安全阀”。

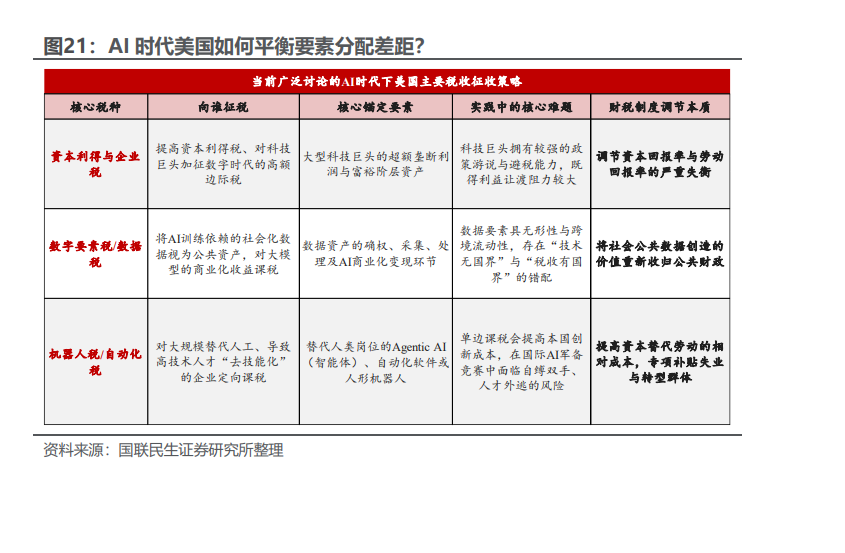

这在 AI 时代更具现实启示。随着人工智能重塑生产力,传统的“资本-劳动”分 配格局可能以更快的速度被打破。除了寄希望于 AI 未来带来的生产力跃迁以外, 后续美国财税制度必须也随着分配格局的变化进行逆周期调整。 从当前政策探讨的广度来看,对未来美国的财税设想主要有以下几个主流途径: 一是向“资本端”要红利。在 AI 推动资本回报率相对劳动报酬率提升的背景下, 提高资本利得税、对富裕阶层及科技巨头征收较高边际税率,可视为调节财富分 配的一种工具;二是向“要素端”要税基。将 AI 训练所依赖的“社会化数据”视 为公共资产,针对大型模型的商业化收益征收“数字要素税”,让数据产生的价值 回归公共财政。三是向“自动化”要转移支付。探索当前讨论已久的“税” 或“人工智能税”,对大规模替代人工、导致高技术人才去技能化的企业进行定向 课税,以此补贴那些因技术失业、需要转型重构的劳动群体。 但无论是哪种途径,本质上其实都是对“要素获益方”进行结构性加税,通过财 税的二次分配,将技术发展带来的超额收益复利于社会整体。

然而,从理论构想向现实政策的传导,美国正遭遇着结构性的治理困境。第一, AI 要素的无形性与跨境流动,使传统基于常设机构的税制可能面临征管失效与税 基侵蚀;第二,在全球 AI 技术竞争的宏观背景下,任何单边微观税制的收紧都可 能抑制本国创新动能,引发科技资本与高端要素的逆向流出;第三,掌控核心算 力与数字话语权的跨国科技巨头,在政治博弈中具有较强的议价能力,使得财富 存量的二次分配举步维艰。

这种“数字生产力无国界”与“实体税收主权有国界”的冲突,意味着 AI 时代的 财税补位无法一蹴而就,需要面对技术壁垒和地缘政治等多重因素,这也意味着 美债的难题可能仍然是短期内美国经济面临的一个较大挑战。

本文来源:国联民生证券

本文来源:国联民生证券风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。