【悠哉油斋】临近上方压力,油脂面临抉择

- 期货

- 2小时之前

0 - 2

来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

本报告完成时间 | 2026年01月11日

本周豆棕油走势先抑后扬。在马棕12月继续累库的预期下,周初油引领走弱,后随着宏观情绪好转及印尼提税预期出现,盘面有所转强,周线录得一定涨幅。不过,当前豆油与棕榈油已反弹至关键位置,豆油05面临8000千元整数关口压制,而棕榈油05亦临近60日线压力,继续向上突破仍需进一步驱动。下周一MPOB月报及马棕1月高频产量、出口预估有望提供指引,此外印尼出口税费潜在调整及美盘豆类表现亦需关注。

一、马棕累库预期下,印尼增添变数

元旦后股市及贵金属、有色表现亮眼,高昂市场情绪对油脂市场形成带动,令其短期表现好于基本面。不过,随着文华商品升至去年7月以来高位,贵金属及有色出现高位回落,商品的普涨行情可能面临结束,预计将令油脂走势回归基本面的压力增加。

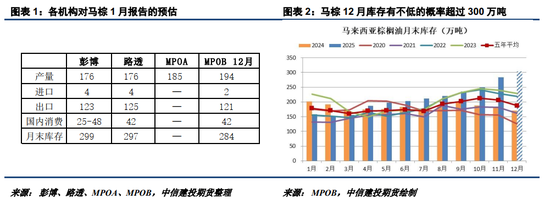

当前棕榈油仍是油脂走势的风向标。根据MPOA预估,马棕12月产量环比仅降4.64%,降幅低于SOMA的8%和主流机构预估的9%,而船运机构预估的马棕同期出口环比降5.2%-5.8%,令马棕12月末库存升至310-320万吨的压力增加。MPOB月报可能出现超预期的利空,令P05在60日线附近有所承压。

尽管如此,且马棕10-12月产量同比增幅扩大仍是隐忧,随着季节性减产推进及1月中下旬印度斋月备货启动,我们预计马棕12月库存见顶的可能性较高,今年1季度有望进入去库状态,马棕1月高频产需数据已显示一定边际利多。下周一的MPOB月报后,棕榈油价格可能再度迎来利空出尽,预计P05在8300附近的支撑将较强。

另值得关注的是,当前产地压力集中体现于马棕,而市场对马来西亚的关注度似乎有些太高了。从产量份额来看,马棕产量不到印尼的一半,印尼才应该是更关键的区域。或因市场搞不清楚印尼真实的供需状况,从而导致一种思维惰性,认为价格代表一切,印尼报价不够强就是供应不存在问题,对价格持被动接受态度,也因此对于可能引发未来价格变化的因素丧失了主动预判,这或将带来一些风险。

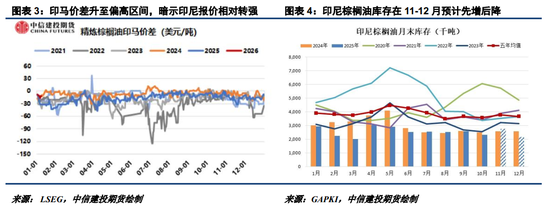

本周棕榈油强于预期的表现,除了宏观市场情绪好转之外,也受到印尼可能提高棕榈油产品出口专项税的提振。为支持该国生物柴油项目,印尼能源部官员称政府正在考虑提高棕榈油出口税,或将CPO出口levy从10%提高到15%。若能实现,将提振印尼出口报价并有利于促进马棕出口,关注相关政策变动情况。

不仅如此,去年3月以来印尼政府大量罚没种植园导致管理缺失,叠加去年5-8月印尼油棕产区干旱影响的滞后冲击,从时间推断可能将在今年1季度逐渐显现,但当前市场似乎对此的预期并不多。2025年印尼政府合计罚没410万公顷油棕种植园,占总种植面积的25%左右,本周印尼总统称将在2026年继续没收400-500万公顷油棕种植园,这预计将显著削弱印尼油棕行业的投资及翻种意愿,对棕榈油中长期产量带来进一步不利影响。

当前棕榈油处于马棕确定性偏空及印棕不那么确定的偏多博弈中,盘面处于可上可下的状态,短期走势略显纠结。不过,相比于反弹逢高沽空,目前的棕榈油个人更倾向于逢低试多,入场时机在MPOB月报前后,等待价格回调到位或出现向上突破。回调可能来自马棕的超预期累库,而突破则要么靠美豆油(驱动来自美国45Z税收抵免落地),要么靠印尼(驱动来自印棕出口政策或产量的变数)。

二、美盘豆类将成为另一个潜在变数

市场预期本周五印尼政府将开会讨论调整出口税费,不过截至目前尚未看到印尼调税的消息,这在一定程度导致了周五马棕油尾盘的回落及夜盘国内油脂的转弱。若短期棕榈油无法获得印尼的政策支撑,油脂转强还有别的希望吗?我们预计美盘豆类将成为另一个潜在变数。

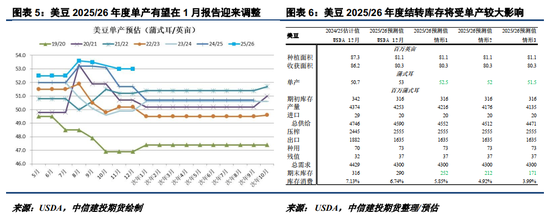

尽管在南美良好天气指向的丰产预期及对美豆出口的强力竞争下,CBOT从中国重启采购催生的乐观情绪高点1170美分附近震荡走低,对油脂油料市场情绪带来拖累。不过,本周CBOT大豆已在1050美分附近觅得支撑,随着USDA 1月供需报告临近,此份报告可能为美盘及全球豆类市场提供潜在提振。历史数据显示,USDA 1月供需报告对市场的冲击是所有月份报告中最高的,2000-2023年的统计数据显示,报告发布当日,美豆平均波幅高达24美分/蒲,且大豆出现正向反应的概率达到57%。

美国政府的停摆令USDA错失10月报告,停摆结束后的11月报告因缺乏完整数据对单产调整谨慎,而12月报告则依惯例未调整平衡表,令美豆2025/26年度单产预估仍维持53蒲式耳/英亩高位,尚未反应美豆产区8月偏差降雨对单产的不利影响。在此背景下,USDA 1月的定产报告如何调整单产预估将十分关键,因其将决定直到10月报告前的美豆2025/26年度产量形势及供需状况。市场平均预估USDA将小幅调降2025/26年度美豆单产预估至52.7,对比2024/25年度的天气及50.7的单产,该预期似乎有些高,这令单产超预期调降的可能性增加。

此外,在2025年连续的生柴产量及进口大降后,本周美国D4 RINs价格出现明显转强,这有望带动美国生柴掺混及生产好转,为美豆油价格带来支撑。根据此前报道,去年12月中旬美国财政部和国税局已将45Z清洁燃料生产税收抵免的拟议规则提交白宫管理与预算办公室审查,这是该规则在公开征求意见前的最后关键步骤。从时间推断,距离该规则面向公众的发布可能已经不远。若今年初45Z税收抵免发放规则能及时落地,将改善进一步美国生柴工厂利润,帮助其生产及备货积极性提高,美豆油转强将有望对内盘油脂表现形成外溢。

综合来看,在马棕12月可能超预期累库,但印尼出口税费及产量存在变数的背景下,当前的棕榈油处于马棕确定性偏空及印棕不那么确定的偏多中,这令短期油脂盘面处于可上可下状态,走势略显纠结。关注P05上方60日线压力附近表现,Y05上方压力8000附近,继续向上突破仍需进一步驱动。除了印尼之外,美盘豆类亦可能是潜在突破来源。关注USDA 1月供需报告超预期下调美豆2025/26年度单产的可能,美国D4 RINs价格走强及45Z税收抵免落地情况有望支撑美豆油转强,亦可能对内盘以棕榈油为首的油脂表现形成外溢。

研究员:石丽红

期货交易咨询从业信息:Z0014570