一线城市同店销售负增长,“日餐夜酒”的资本冒险:COMMUNE幻师能成为“餐酒吧第一股”吗?

- 外汇

- 昨天 21:30

0 - 2

每经记者|李卓 每经实习记者|郑欣蔚 每经编辑|余婷婷

连续三年稳居行业营收前列后,连锁餐酒吧品牌COMMUNE幻师(以下简称COMMUNE)正式向“餐酒吧第一股”发起冲击。1月9日,其母公司“极物思维有限公司”向港交所递交了主板上市申请。

招股书披露,截至2025年9月30日,公司已在全国40个城市布局112家直营门店,其中有109家餐酒吧以COMMUNE品牌运营。

与“小酒馆第一股”海伦司聚焦平价酒饮的模式不同,COMMUNE讲述的是一个全时段运营、“日餐夜酒”复合业态的故事。在海伦司上市后业绩连年下滑的背景下,COMMUNE试图向资本市场证明,能够通过融合餐饮塑造出更健康、更具增长潜力的发展模型。

然而,就在它叩响资本市场大门之际,其核心的“餐酒融合”模式正被众多同行乃至跨界竞争者快速复制,品牌护城河面临挑战;其为寻找新增长点而向二三线市场拓展的战略,也将直面低线城市坪效偏低、消费更趋价格敏感的现实考题。因此,本次冲击港交所不仅是COMMUNE利用资本杠杆实现全国扩张的关键一步,也将是对其商业模式的一次严格审视。

“日餐夜酒”模式面临激烈竞争,品牌护城河能否筑牢?

作为2016年诞生于武汉花园道一个艺术时尚生活区的餐酒吧“新物种”,COMMUNE的成长道路获得不少知名资本的加持。

2021年初,COMMUNE获得高瓴投资A轮融资,随后在2022年完成由日初资本领投、高瓴与番茄资本跟投的数亿元A+轮融资。截至递表前,高瓴资本与日初资本仍分别持有9.63%与1.71%的股份,成为其背后的重要财务股东。

弗若斯特沙利文报告指出,2022年至2024年以营业收入计,COMMUNE连续三年位列中国餐酒吧品牌第一,2024年市场份额约7.8%,是第二及第三大竞争对手合计市占率的约两倍。

凌雁管理咨询首席咨询师林岳在接受《每日经济新闻》记者采访时表示,在当下竞争激烈、行业集中度高度分散的餐酒吧赛道,COMMUNE已形成自己一定的品牌影响力,通过“以餐引酒,以酒留客”的模式,以及具备的供应链与点位优势、占比超20%的自有品牌酒饮,保证了利润空间,其财务表现也较为稳健。

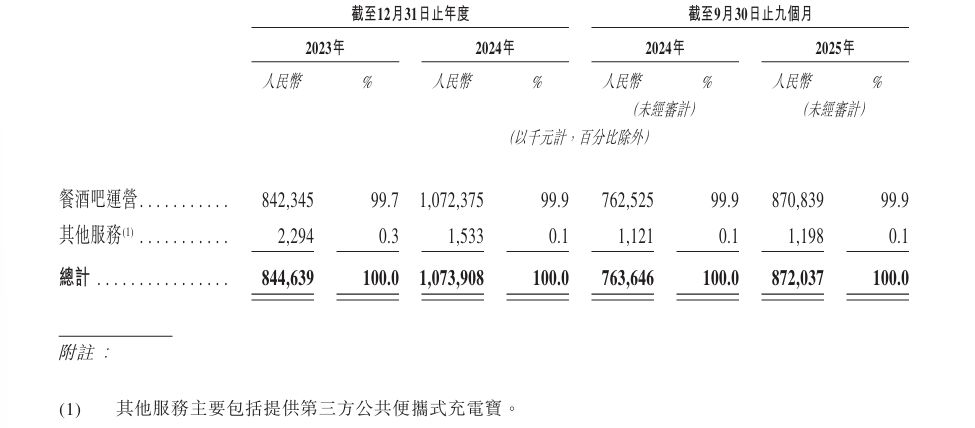

招股书显示,2023年至2024年,公司营业收入从8.45亿元增至10.74亿元,同比增幅达27.1%;2025年前九个月营收达8.72亿元,较上年同期的7.64亿元持续增长。

图片来源:极物思维招股书

盈利方面,公司2024年经调整净利润为6620万元,虽较2023年的7340万元有所下滑,但2025年前九个月经调整净利润回升至7860万元,较去年同期上涨44.2%;其毛利率也维持在较高水平,2023年、2024年和2025年前三季度分别达到70.5%、67.8%、68.7%。

在招股书中,COMMUNE分析自身竞争优势时提到了其“独特模式及定位”。其自述通过覆盖早午餐到深夜酒市的全时段运营,将单一空间转化为复合场景:白天是提供早午餐、手工披萨等餐食的品质餐厅,夜晚则转换为以酒饮为核心的社交场所,以此吸引多元化的客流,并确保资产的高效利用。

事实上,这种“日餐夜酒”融合经营的模式并不新鲜,除了同属餐酒吧范畴的“胡桃里音乐酒馆”等直接竞争者,近年来海底捞、湊湊、喜家德、老乡鸡等“外行”也接连跨界试水小酒馆业务,试图分一杯羹。

图片来源:COMMUNE公众号

近来Bistro(休闲小餐馆、小酒馆)的走红,更是助推更多餐企加入餐酒赛道搅局。2025年12月,点都德和魏家凉皮两大餐饮巨头也盯上了餐酒生意——前者在上海开出全国首家“点都德·早茶夜酒”,后者则在西安开设首家营业时间长达15个小时的“魏世纪bistro”。

尽管这些跨界选手多数尚未在餐酒赛道建立起可复制的成功模型,且不少试验性小酒馆存活期短,但它们的持续入局,在“日咖夜酒”的全行业氛围中,不断模糊着品类的边界,也对COMMUNE试图建立的清晰品牌认知构成了挑战。

“COMMUNE缺乏明显的品牌护城河。”在餐宝典研究院院长汪洪栋看来,相比于纯酒馆或是西餐厅的品牌,COMMUNE“餐+酒”的融合定位,可能导致部分消费者反而对其品牌形象产生模糊感,这或将对其未来的市场扩张形成制约。

一线城市同店销售负增长,扩张策略转向,长远增长能否实现?

2024年初,时任COMMUNE联合创始人范夏萌曾在接受《每日经济新闻》记者专访时如此解读当时的扩张策略:主要对超一线、一线城市进行门店加密,同时渗透其他省会城市,“现阶段去二三线城市还不是最好的选择”“坚持直营,也只能做直营”。

如今,COMMUNE的扩张战略似乎正经历转向。招股书显示,IPO募集所得资金净额一大用途为“扩大COMMUNE网络”:“我们计划在未来数年内,通过COMMUNE幻师臻选店深化在一线城市及省会城市的布局,并通过COMMUNE幻师标准店战略性地进军更多二线及低线城市,从而扩大在核心及成长型商圈的覆盖范围,进一步巩固品牌影响力。”

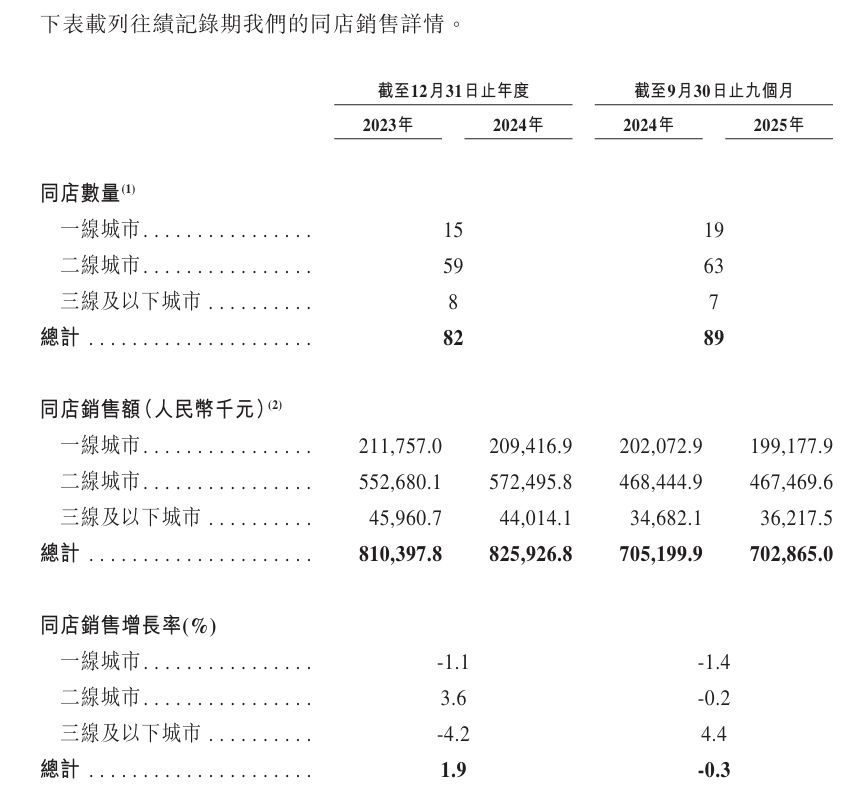

图片来源:极物思维招股书

这一进化背后是现实经营数据与市场潜力的考量。

招股书显示,COMMUNE核心一线城市同店销售额已连续出现负增长;同时,红餐产业研究院发布的《酒馆发展报告2025》指出,三线及以下城市的酒馆门店占比超过五成,下沉市场展现巨大潜力。因此,将IPO募集资金用于通过“标准店”模型向低线城市拓展,成为COMMUNE寻求新增长点的必然选择。

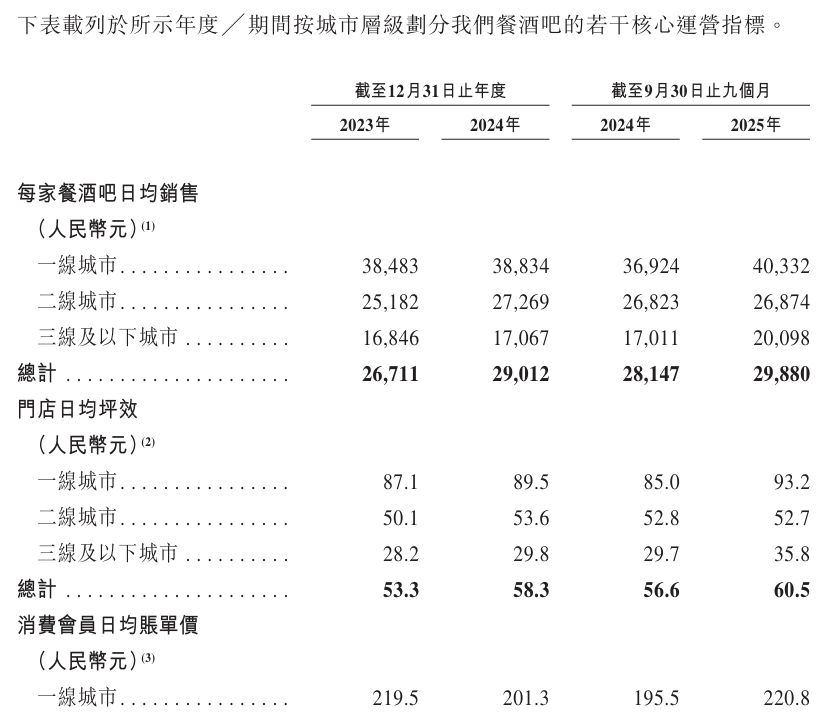

然而,从招股书显示的COMMUNE在不同线级城市门店的日均销售额来看,三线及以下城市门店日均销售额仅为一线城市的一半,日均坪效甚至只有一线城市的1/3,这对其能否在消费力不同的市场成功复制“社交溢价”模式提出挑战。

图片来源:极物思维招股书

汪洪栋分析认为,COMMUNE在低线城市的扩张规模可能较为有限,“打下沉市场价格是关键,门店模式也相对较‘轻’,COMMUNE在这些方面不算有优势”。

但就COMMUNE在招股书中阐述的坚持直营运营的方式,汪洪栋认为是较为合理的选择,“对于门店装修陈列等各种开店、经营成本都不低的品牌来说,做加盟并不容易,而直营使其在品控等各个方面都能比较稳定,对品牌来说也是大有帮助的”。

除门店扩张外,IPO募集所得资金净额还将被用于数字化及基础设施建设、产品研发和创新、增强品牌认知度等。值得注意的是,在增强品牌认知度的具体策略方面,COMMUNE提出将研发销售文创产品来强化品牌文化并拓展用户接触点。

“这是非常好的策略。”林岳对此解读称,“当今IP(具有商业价值的创意内容或品牌)经济持续火爆,周边产品能在一定程度上推动顾客黏性的形成,基于文创产品的开发,跨界联名、融合文旅都是提升品牌影响力的有效组合拳,想象空间很大。”

COMMUNE试图向资本市场讲述一个强调直营品控、全时段运营与品牌价值的品质故事。然而,这个故事能否获得认可仍面临拷问:在众多跨界者涌入的混战及日益激烈的行业竞争中,如何构筑起不可替代的品牌护城河?能否解决低线城市市场坪效偏低、在扩张门店版图的同时复制盈利水平?对于这些问题的解答或将成为市场检验其复合业态长期价值与资本吸引力的重要试金石。