晶合集成的前世今生:营收108.85亿行业第四,净利润4.66亿行业并列第四,高于行业平均

- 外汇

- 12小时以前

0 - 1

成立于2015年5月19日,于2023年5月5日在上海证券交易所上市,注册地址和办公地址均位于安徽省合肥市。它是国内领先的12英寸晶圆代工企业,具备先进工艺研发能力与全产业链优势,投资价值凸显。

晶合集成主要从事12英寸晶圆代工业务,为客户提供多种制程节点、不同工艺平台的晶圆代工服务,所属申万行业为电子 - 半导体 - 集成电路制造,涉及国企改革、国资改革、政府控股等概念板块。

经营业绩:营收行业第四,净利润第四

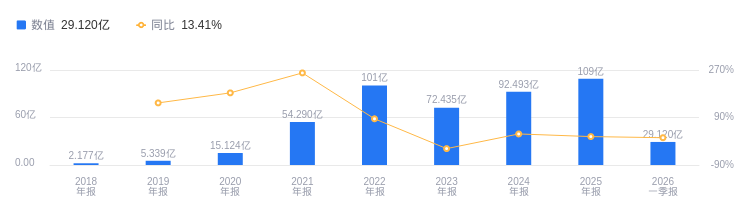

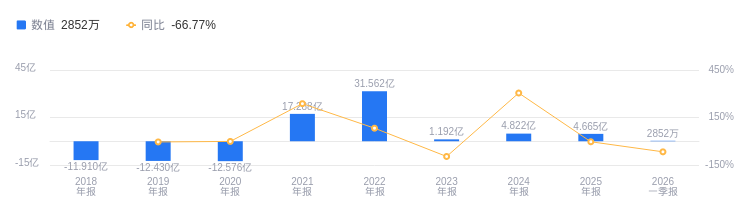

2025年,晶合集成营业收入为108.85亿元,在行业7家公司中排名第4,行业第一名为673.23亿元,第二名为172.91亿元,行业平均数为166.12亿元,中位数为108.85亿元。主营业务构成中,集成电路晶圆制造代工103.57亿元,占比95.14%;其他(补充)4.97亿元,占比4.57%;其他3176.68万元,占比0.29%。净利润为4.66亿元,行业排名第4,行业第一名中芯国际为72.09亿元,第二名为13.88亿元,行业平均数为9.67亿元,中位数为4.66亿元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年晶合集成资产负债率为47.30%,去年同期为48.23%,高于行业平均32.43%。从盈利能力看,2025年毛利率为25.52%,去年同期为25.50%,高于行业平均21.32%。

董事长蔡国智薪酬364.74万元,同比减少16.81万元

晶合集成控股股东为合肥市建设投资控股(集团)有限公司,实际控制人为合肥市人民政府国有资产监督管理委员会。董事长蔡国智,1953年出生于中国台湾,本科学历。其履历丰富,2020年4月至今任公司董事长。2025年薪酬为364.74万,2024年为381.55万,同比减少16.81万元。

A股股东户数较上期增加1.68%

截至2025年12月31日,晶合集成A股股东户数为6.07万,较上期增加1.68%;户均持有流通A股数量为1.96万,较上期减少1.53%。截止2026年3月31日,十大流通股东中,华夏上证科创板50成份ETF(588000)位居第三大流通股东,持股3470.87万股,相比上期减少444.07万股;香港中央结算有限公司位居第四大流通股东,持股3021.79万股,相比上期增加506.96万股;嘉实上证科创板芯片ETF(588200)位居第五大流通股东,持股2105.45万股,相比上期减少170.39万股;易方达上证科创板50ETF(588080)位居第六大流通股东,持股1890.65万股,相比上期减少1769.40万股;华夏国证半导体芯片ETF(159995)位居第八大流通股东,持股1017.45万股,相比上期减少33.78万股;国联安半导体ETF(512480)位居第九大流通股东,持股638.67万股,为新进股东;银华心佳两年持有期混合(010730)退出十大流通股东之列。

平安证券指出,公司2025年实现收入108.85亿元,同比增长17.69%,归母净利润7.04亿元,同比增长32.16%,经营性现金流38.43亿元,同比增长39.18%。业务亮点如下:1. 半导体行业景气度回升,订单规模稳步增长,产能利用率维持高位,产品销量增加。2. 重视研发投入,2025年研发费用投入14.53亿元,同比增长13.20%,占收入比例为13.35%,新增多项专利和软件著作权,新产品逐步导入市场。3. DDIC代工行业领先地位稳固,CIS、PMIC代工快速增长,多元化产品布局成果初显。预计2026 - 2028年公司归母净利润分别为10.41亿元、15.78亿元、21.81亿元,维持“推荐”评级。

申万研究所指出,公司2025年实现营业收入108.85亿元,yoy + 17.69%;归母净利润7.04亿元,yoy + 32.16%。业务亮点如下:1. 持续优化收入结构,CIS和PMIC占比不断提升,产品结构日益多样化。2. 新产品逐步导入市场,在研项目预计总投资额近百亿。3. 晶合四期项目启动建设,预计2028年达产后新增产能55K/M。调整2026/2027年归母净利润至11.66/14.33亿元,并新增2028年归母净利润预测17.66亿元,维持“买入”评级。

图:晶合集成营收及增速

图:晶合集成净利润及增速

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,不代表新浪财经观点,任何在本文出现的信息均只作为参考,不构成个人投资建议。如有出入请以实际公告为准。如有疑问,请联系biz@staff.sina.com.cn。