“双创”成交占比历史第二!5月行情的机遇和挑战——极简投研

- 外汇

- 3小时以前

0 - 1

4月行情,科技主线波澜壮阔,同时也有对财报的担忧。无论如何,美好的4月行情已经过去,紧接着将迎来5月行情的挑战和机遇。

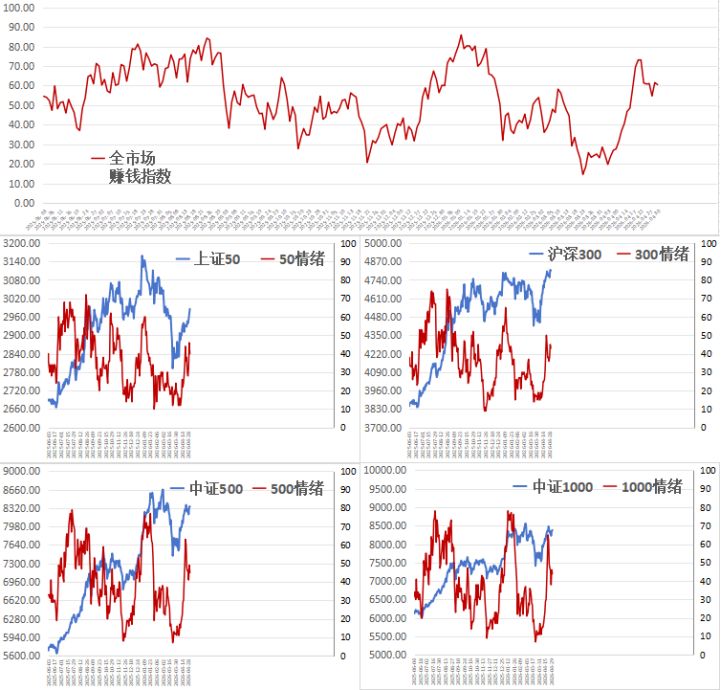

截至4月30日,今年行情度过了77个交易日。从3月23日的底部至今,已经运行了28个交易日。

上轮情绪周期,2025年11月21日底部到2026年1月23日情绪见顶,中间运行了44个交易日。

也就是说,目前这轮行情可能进入到3月波段底部以来的下半场了。

从两融成交占比数据来看,顶部迹象并不明显,等这个数值达到11%再说吧。

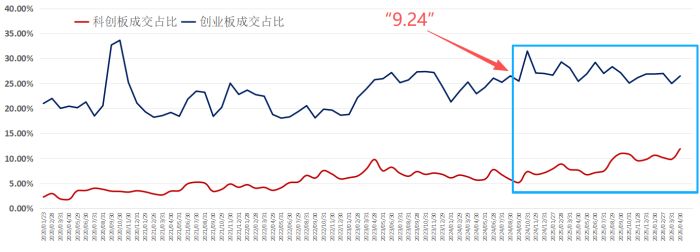

创业板与科创板,是A股市场服务创新驱动发展战略的两大引擎,二者共同构建了多层次资本市场中服务科技创新企业的关键阵地。

从月度数据来看,“双创”4月的成交总额占全市场的38.37%,达到了历史第二高,仅次于2024年10月,历史前五数据分别是:

2024年10月—38.81%;

2026年4月—38.37%;

2025年2月—38.14%;

2025年8月—38.09%;

2025年9月—38.09%。

出现这样的局面,是市场对科技创新主线共识强化的直接体现,也反映出两大板块作为A股创新引擎的核心地位。

“9.24”行情之后,这个指标具有一定的波段特性:当“双创”成交额占比在30%-35%水平之时,市场通常处于阶段底部窗口;当“双创”成交额占比在35%-40%水平之时,市场通常出现阶段过热的情况。

在“双创”内部,创业板和科创板的成交占比,也在悄然发生变化。

“9.24”行情之后,创业板的成交额占比一直维持在25%-30%的水平,科创板的成交额占比已经从5%的水平提升到了10%以上。这说明科创板的主线热度正在持续提高,成交额占比提升,带来的流动性溢价在持续强化。

这里还有一组数据:

创业板目前有1350家上市公司,个股的平均总市值为147.68亿元,千亿总市值的公司有22家。

科创板目前有600家上市公司,个股的平均总市值为211.74亿元,千亿总市值的公司有17家。

科创板上市公司的数量,不到创业板上市公司数量的一半,但总市值却达到了创业板的60%以上,现在知道热钱都在哪里了吧。

第一,AI算力链。

全球AI算力需求持续爆发,1.6T/3.2T光模块、AI服务器PCB、国产AI芯片订单饱满,一季报业绩普遍高增,行业高景气度得到验证。5月海外大厂资本开支落地、国内AI应用催化(大模型迭代、端侧AI渗透),板块有望延续强势,成为市场主线。

第二,半导体。

存储芯片价格持续反弹,DDR5、NOR Flash供不应求,一季报净利润同比增长522.8%,行业反转明确;半导体设备、材料国产替代加速,政策支持力度大。5月存储价格有望维持上涨,叠加半导体设备国产化订单落地,板块具备估值修复+业绩增长的双重动力。

第三,商业航天。

5月中下旬蓝箭朱雀三号遥二复飞+垂直回收(民营液体火箭标杆);5月底星河动力智神星一号首飞+回收(中型液体火箭);深蓝星云一号海上垂直回收试验,若成功,将打开复用商业化空间。此外,SpaceX上市的炒作新闻越来越多。

5月行情的挑战也是同时存在的,比如股价涨多了、中东局势可能再度生变等。

(小二哥)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

封面图片来源:每经媒资库