大连重工的前世今生:营收155.17亿行业排名第5,净利润5.83亿居行业第6,未来业绩增长可期

- 外汇

- 11小时以前

0 - 1

成立于1993年2月18日,于2008年1月16日在深圳证券交易所上市,注册地址和办公地址均位于辽宁省大连市。它是国内大型高端装备和智能服务解决方案提供商,核心业务涵盖物料搬运、冶金、新能源等设备领域,具备全产业链优势。

大连重工主要从事物料搬运设备、冶金设备、新能源设备、传动与控制系统、船用设备等大型成套设备及核心零部件的开发、研制和销售,为多领域提供高端装备和智能服务解决方案,所属申万行业为机械设备 - 专用设备 - 能源及重型设备,涉及工程机械、标普道琼斯中国、海洋经济等概念板块。

经营业绩:营收行业第5,净利润行业第6

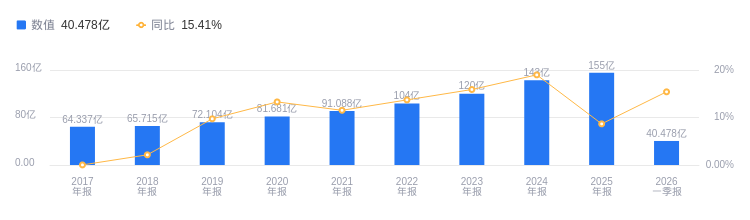

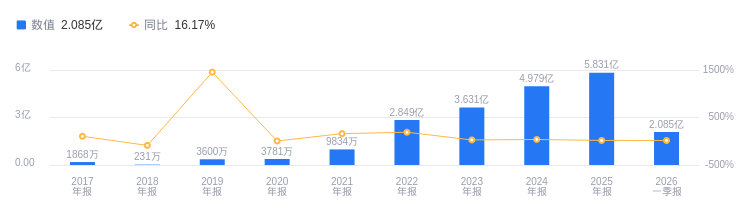

2025年,大连重工营业收入为155.17亿元,在行业57家公司中排名第5,行业第一名为413.54亿元,第二名为362.6亿元,行业平均数为45.82亿元,中位数为11.69亿元。主营业务构成方面,物料搬运设备板块48.31亿元占比31.13%,新能源设备板块48.15亿元占比31.03%,冶金设备板块25.62亿元占比16.51%,核心零部件板块20.35亿元占比13.11%,工程总包项目板块9.89亿元占比6.37%,其他2.86亿元占比1.85%。净利润为5.83亿元,行业排名第6,行业第一名中创智领为43.57亿元,第二名为37.88亿元,行业平均数为3.13亿元,中位数为9062.03万元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年大连重工资产负债率为71.04%,去年同期为72.16%,高于行业平均46.02%。从盈利能力看,2025年毛利率为18.38%,去年同期为16.86%,低于行业平均27.35%。

董事长孟伟薪酬158.95万元

大连重工控股股东为大连重工装备集团有限公司,实际控制人为大连市人民政府国有资产监督管理委员会。董事长孟伟,1968年生,研究生学历,管理学硕士学位,高级政工师。曾任瓦轴股份副总经理等职,现任大连重工装备集团等多家公司党委书记、董事长等职,2025年薪酬为158.95万。总裁田长军,1968年生,大学学历,工商管理硕士学位,教授研究员级高级经济师。曾任大连重工装备集团副总经理等职,现任大连重工装备集团党委副书记等职,2025年薪酬为148.1万。

A股股东户数较上期增加37.74%

截至2025年12月31日,大连重工A股股东户数为7.93万,较上期增加37.74%;户均持有流通A股数量为2.44万,较上期减少27.40%。截止2026年3月31日,香港中央结算有限公司位居十大流通股东第二位,持股6937.28万股,相比上期增加389.95万股。南方中证1000ETF(512100)、华夏中证1000ETF(159845)退出十大流通股东之列。

中邮证券指出,公司2025年业绩稳健增长,实现营收155.17亿元,同比+8.66%;归母净利润5.83亿元,同比+17.11%;扣非归母净利润4.08亿元,同比+20.28%。盈利能力同比提升,销售毛利率18.38%,同比+1.52pcts;销售净利率3.76%,同比+0.27pcts。各业务板块营收大多取得较好增长,物料搬运设备营收同比+20.34%;新能源设备营收同比+21.47%;核心零部件营收同比+12.58%。公司持续推进大客户、国际化战略,2025年大客户订货122亿元,同比增长10%,占总订货额的60.4%;全年出口订货8.24亿美元,同比增长16.0%,与力拓达成全球框架合作,斩获摩洛哥磷酸盐矿项目近30亿元EPC总承包大单。风电、港口领域订货分别同比增长14.2%、49.6%。预计公司2026 - 2028年营业收入163.25、174.89、185.49亿元,同比增长5.21%、7.13%、6.06%;预计归母净利润9.01、10.31、11.83亿元,同比增长54.60%、14.39%、14.70%;对应PE分别为14.40、12.59、10.97倍,维持“增持”评级。

中邮证券还指出,公司2025年前三季度业绩超预期,利润增速好于营收。前三季度实现营收109.79亿元,同比+8.11%;归母净利润4.90亿元,同比+23.97%;扣非归母净利润3.75亿元,同比+33.37%。公司高度重视制度建设和治理优化,降本控费成果显著,2025年前三季度毛利率18.95%,净利率4.46%,净利率同比+0.57pcts。销售/管理/研发/财务费用率合计-0.12pcts。公司持续深化全球化布局,海外市场份额有望进一步提升,截至2024年末产品和服务累计远销96个国家和地区,在总承包业务板块持续发力。预计公司2025 - 2027年营业收入151.81、165.59、185.13亿元,同比增长6.30%、9.08%、11.80%;预计归母净利润7.28、9.44、11.96亿元,同比增长46.14%、29.80%、26.59%;对应PE分别为17.68、13.62、10.76倍,维持“增持”评级。

图:大连重工营收及增速

图:大连重工净利润及增速

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,不代表新浪财经观点,任何在本文出现的信息均只作为参考,不构成个人投资建议。如有出入请以实际公告为准。如有疑问,请联系biz@staff.sina.com.cn。