广联达的前世今生:营收60.68亿行业第七,净利润4.41亿行业第六,毛利率85.88%远超同行

- 外汇

- 4小时以前

0 - 1

成立于1998年8月13日,于2010年5月25日在深圳证券交易所上市,注册地和办公地均为北京市。它是国内建筑行业工程项目建设信息化软件的领先企业,核心产品为工程造价和项目管理系列软件,具有技术和全产业链优势。

广联达是计算机-软件开发-垂直应用软件领域企业,主营工程造价系列软件、项目管理系列软件的开发、销售和相关软件技术服务,涉及征信概念、征信、电子商务等板块。

经营业绩:营收行业第七,净利润第六

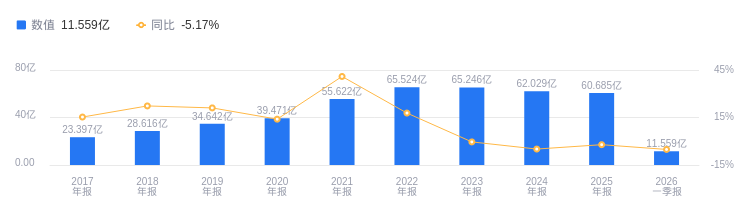

2025年,广联达营业收入60.68亿元,在101家同行中排名第7,行业第一名营收706.93亿元,第二名325.57亿元,行业平均数为24.42亿元,中位数为6.31亿元。主营业务构成中,数字成本业务47.79亿元占比78.75%,数字施工业务8.46亿元占比13.95%,海外业务2.4亿元占比3.96%,其他业务1.31亿元占比2.16%,数字设计业务7117.19万元占比1.17%。净利润4.41亿元,行业排名第6,行业第一名32.05亿元,第二名德赛西威24.73亿元,行业平均数为5012.8万元,中位数为2041.72万元。

资产负债率高于同业平均,毛利率远超同业平均

偿债能力方面,2025年广联达资产负债率为39.05%,虽较去年同期的40.58%有所下降,但仍高于行业平均34.09%。从盈利能力看,2025年公司毛利率为85.88%,较去年同期的84.33%有所提升,且远高于行业平均41.33%。

董事长袁正刚薪酬351.74万元,同比增加115.08万元

广联达控股股东和实际控制人均为刁志中。董事长袁正刚,1973年出生,博士学历,曾任加拿大蒙特利尔大学博士后研究员等职,2025年薪酬351.74万,较2024年的236.66万增加115.08万。总裁王剑,1980年出生,研究生学历,曾任公司多个职位,2025年薪酬181.18万。

A股股东户数较上期减少0.71%

截至2025年12月31日,广联达A股股东户数为10.32万,较上期减少0.71%;户均持有流通A股数量为1.52万,较上期减少0.42%。截止2026年3月31日,香港中央结算有限公司位居第二大流通股东,持股9682.98万股,相比上期减少1102.58万股;嘉实中证软件服务ETF(159852)位居第七大流通股东,持股1898.53万股,为新进股东;工银价值精选混合A(019085)位居第八大流通股东,持股1768.61万股,相比上期增加297.58万股;南方中证500ETF(510500)位居第十大流通股东,持股1233.30万股,相比上期减少1198.47万股;博时成长领航混合A(010902)退出十大流通股东之列。

指出,广联达2025年实现营收60.97亿元,同比减少2.28%,归母净利润4.05亿元,同比增长61.77%;2026Q1营收11.59亿元,同比减少5.61%,归母净利润0.34亿元,同比增长14.62%。业务亮点有:1. 数字成本业务边际改善,新产品如清标、指标网等保持良好增长趋势。2. 数字施工业务毛利率大幅提升,2025年毛利率达58.33%(同比+22.46pct)。3. 2026年提出“产业AI”发展理念,围绕设计一体化、成本精细化、施工精细化三个高价值场景进行AI产品打造。预计公司2026 - 2028年营收分别为63亿元、66亿元、69亿元,归母净利润分别为5.65亿元、7.13亿元、8.14亿元,维持“买入”评级。

指出,2025全年公司实现收入60.97亿元,同比减少2.28%,归母净利润4.05亿元,同比高增61.77%,扣非净利润3.48亿元,同比高增99.68%。业务亮点有:1. 数字成本业务基本盘稳固,工程数据、清标软件等产品实现较快增长。2. 数字施工业务盈利能力显著提升,2025年毛利率达58.33%,同比提升22.46个百分点。3. 数字设计业务因主推新产品,老设计产品收入逐渐下降。4. 加速布局海外市场,2025年海外业务实现收入2.40亿元,同比增长18.18%。5. AecGPT建筑产业大模型已完成多尺寸版本迭代升级,围绕三大场景深度布局AI应用。预计公司2026 - 2028年EPS分别为0.35、0.44、0.50,对应2026 - 2028年PE分别为31.2、25.0、22.2,维持“增持 - A”评级。

图:广联达营收及增速

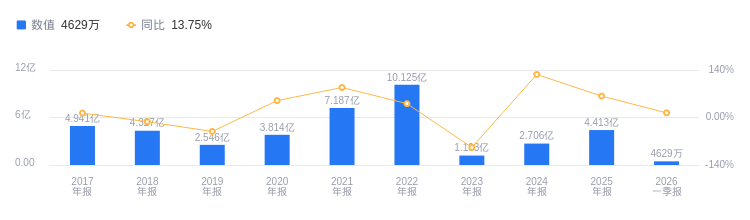

图:广联达净利润及增速

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,不代表新浪财经观点,任何在本文出现的信息均只作为参考,不构成个人投资建议。如有出入请以实际公告为准。如有疑问,请联系biz@staff.sina.com.cn。