永吉股份的前世今生:营收行业排名16,净利润行业排名8,从贵州烟包龙头到“三轮驱动”新布局

- 外汇

- 13小时以前

0 - 1

成立于1997年3月12日,于2016年12月23日在上海证券交易所上市,注册地址和办公地址均位于贵州省贵阳市。公司是贵州烟包龙头,以烟标等包装印刷业务为核心,在防伪技术上有壁垒,且积极拓展管制药品和AI新消费业务。

公司主营业务为烟标和其他包装印刷品的设计、生产和销售,所属申万行业为轻工制造 - 包装印刷 - 纸包装,涉及工业大麻、多胎概念、小盘等概念板块。

经营业绩:营收行业第16,净利润行业第8

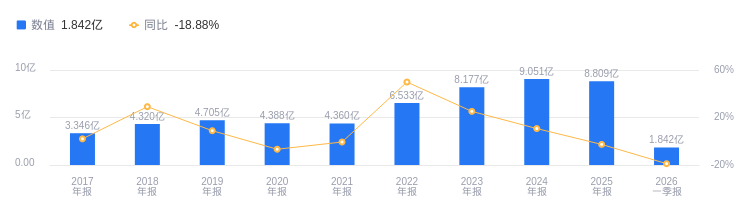

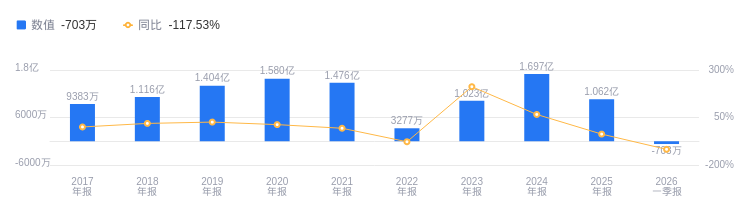

2025年,永吉股份营业收入8.81亿元,行业排名16/22,行业第一名172.38亿元,第二名101.94亿元,行业平均数为25.93亿元,中位数为12.29亿元。主营业务构成中,精品纸包装业务5.82亿元占比66.04%,管制药品2.99亿元占比33.96%。净利润1.06亿元,行业排名8/22,行业第一名裕同科技15.8亿元,第二名2.65亿元,行业平均数为7596.71万元,中位数为4528.73万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年资产负债率为35.72%,去年同期为31.62%,低于行业平均36.10%。从盈利能力看,2025年毛利率为34.53%,去年同期为40.17%,高于行业平均21.07%。

董事长邓代兴薪酬1万元,与去年持平

公司控股股东为贵州永吉控股有限责任公司,实际控制人为邓代兴、邓维加。董事长邓代兴,1985年3月出生,硕士学历,2018年5月至今任公司董事长,2025年薪酬1万元,与2024年持平。总经理钱国军,1972年3月出生,2024年4月起任公司总经理,2025年薪酬72.06万,较2024年的72.36万减少0.3万。

A股股东户数较上期增加4.57%

截至2025年12月31日,A股股东户数为1.74万,较上期增加4.57%;户均持有流通A股数量为2.37万,较上期减少4.37%。

华福证券指出,公司已由贵州烟包龙头转型为“精品包装现金牛 + 澳大利亚管制药第二主业 + AI新消费(AI漫剧/卡牌)前瞻布局”。一是政策驱动下布局医药大麻全产业链,海外实现放量;二是前瞻布局AI漫剧与卡牌双高景气赛道,打开成长新空间。预计公司2025 - 2027年收入CAGR为10.7%,归母净利润CAGR为29.3%,EPS分别为0.32元、0.48元、0.54元,首次覆盖给予“买入”评级。

国投证券指出,公司新增投资动漫科技,AI漫剧多重利好共振,有望打开业绩增长新空间。一是产能渠道双轮驱动,管制药品业务量利齐升;二是精品纸包装筑牢基本盘,赋能新兴业务发展。预计永吉股份2025 - 2027年营业收入为10.08、12.28、14.75亿元,同比增长11.35%、21.86%、20.14%;归母净利润为1.05、1.29、1.57亿元,同比增长 - 34.09%、22.32%、21.58%,对应PE为43.1x、35.3x、29.0x,给予2026年36.87xPE,对应目标价11.47元,维持买入 - A的投资评级。

图:永吉股份营收及增速

图:永吉股份净利润及增速

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,不代表新浪财经观点,任何在本文出现的信息均只作为参考,不构成个人投资建议。如有出入请以实际公告为准。如有疑问,请联系biz@staff.sina.com.cn。