欧洲柴油暴涨6%!带动油价收涨,供应扰动盖过库存累积压力

- 期货

- 1小时之前

0 - 5

来源:能源研发中心

后市观点

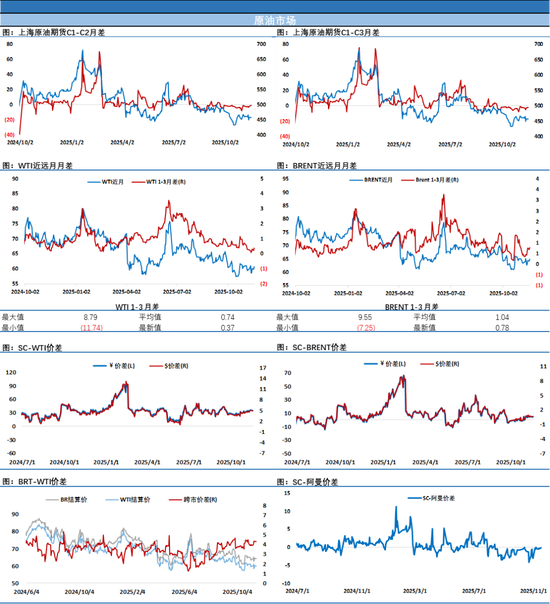

油价周二尝试继续组织反弹,欧洲柴油继续飙高显示制裁及无人机袭击下俄罗斯石油供应带来的扰动继续给欧洲能源供应带来困扰。欧佩克秘书长阿尔盖斯表示,欧佩克预计2026年不会出现石油供应过剩,并猛烈抨击“部分媒体对我们的月度市场报告存在歪曲报道,特别是根据我们报告中的一些数据,制造出了一种关于明年市场将出现过剩的论调。”。这样此地无银三百两的抗议颇为搞笑,尤其是三季度走完其调整的供需数据显示了过剩50万桶/日,而根据目前市场主流机构的判断一致预期四季度到明年一季度的过剩压力将是更为明显。包括Kpler等机构数据均指向目前市场上冗余的石油量在不断累积。

凌晨API数据显示累库444.8万桶,且成品油也累库,数据利空油价。近期中东实货市场氛围平淡,虽然有引发市场担忧的扰动因素,欧洲柴油已经冲高至年内高点附近,欧美成品油裂解差早已刷新年内高位,虽然油价也受到柴油市场提振有所反弹,但在过剩压力大背景下,资金仍对于追涨原油仍较为克制。另外在目视范围内可能发生的不确定性地缘风险让资金担心可能出现的冲击,因此在押注空单时非常谨慎,大家更愿意等待局面的明朗。考虑到未来一段时间供应过剩的下行压力仍将持续,后期仍建议重点把握冲高之后的沽空机会,只是入场时机看起来因不确定性因素而暂时延后。继续保持耐心等待局势明朗,谨慎参与。

每日动态

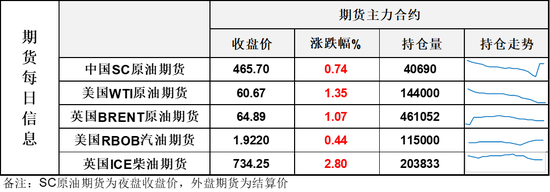

【1】WTI主力原油期货收涨0.81美元,涨幅1.35%,报60.67美元/桶;布伦特主力原油期货收涨0.69美元,涨幅1.07%,报64.89美元/桶;INE原油期货收涨0.74%,报465.7元。

【2】美元指数涨幅0.06%,报99.59;港交所美元兑人民币涨幅0.08%,报7.1026;美国十年期国债跌幅0%,报112.58;道琼斯工业指数跌幅1.07%,报46091.74。

近期要闻

【1】欧佩克秘书长怒怼媒体“标题党”:明年石油市场不会过剩!

欧佩克秘书长阿尔盖斯表示,欧佩克预计2026年不会出现石油供应过剩,并猛烈抨击媒体对其《月度石油市场报告》的报道失实。阿尔盖斯说:“部分媒体对我们的月度市场报告存在歪曲报道,特别是根据我们报告中的一些数据,制造出了一种关于明年市场将出现过剩的论调。”

事实上,欧佩克在其报告中表示,预计明年石油市场将趋于平衡。然而,这一预测是对早前认为市场将出现供应短缺的修正,此举引发了石油市场的抛售,并导致国际基准油价走低。

该组织表示,非欧佩克产油国的石油产量增速将快于预期,在2026年为市场每日增加130万桶供应。与此同时,欧佩克称,石油需求将以每日160万桶的速度增长,总需求量将达到每日1.062亿桶。

阿尔盖斯称,欧佩克发布的《月度石油市场报告》“非常基础”,“没什么复杂的”,这番话可能在暗示,报告中的信息不难理解或解读,是媒体的报道出了偏差。与此同时,尽管欧佩克预计2026年全球原油市场将保持平衡,但分析师们预计,在根据最近一次会议达成的协议、于明年初短暂暂停后,该组织将继续增加产量。机构本月早些时候对25名交易员和分析师进行的一项调查显示,他们中的大多数人预计欧佩克将按月继续增产,只有少数人预计会暂停更长时间,甚至逆转现有的生产政策。

“只有在需求出现明显崩溃、油价跌破50美元,并且欧佩克的领导人清楚地认识到有必要将政策重心转回市场管理时,他们才可能逆转政策并承诺减产,”纽约咨询公司欧亚集团的高级分析师Greg Brew表示。曾在欧佩克秘书处工作、现为咨询公司Rystad Energy AS分析师的Jorge Leon表示,“我认为欧佩克+不会在2026年减产,欧佩克+已经明确了前进的方向,那就是夺回市场份额。。

【2】Kpler日前报告中提到近期全球炼油利润显著走强,尤其是中馏分油(柴油与航煤)表现突出,推动美国、欧洲与亚洲炼厂利润升至多月高位。美国持续库存下降、欧洲市场供应不确定性上升,以及亚洲旺季需求共同支撑了这一轮上涨。

1. 美国:炼厂利润连续第二周上涨,受库存持续下降推动,美国墨西哥湾(USGC)复杂炼厂利润周涨约10%,达到年内高位。汽油与柴油库存连续第五周下降,柴油库存五周共降1,200万桶,为近五年同期最低水平。巴西减少俄油柴油进口,转向从美国采购,带动美方柴油出口强劲。感恩节出行高峰临近,汽油与航煤需求同步上升,支撑短期利润维持高位。

2. 欧洲:供应不确定性加剧,利润创年内新高差。

欧洲西北及地中海炼厂利润大幅上升,部分配置装置利润单周增长4–6美元/桶。 受美国阻止 Gunvor 收购 Lukoil 海外资产影响,欧洲市场供应安全担忧升温,成品油裂差全面走强。 中馏分油裂差上涨约7美元/桶,航煤裂差上涨近5美元/桶,为今年最高水平。 尽管利润上升吸引炼厂提高开工率,但市场预计12月起将逐步见顶回调。

3.亚洲:中馏分需求旺盛,炼油利润升至多月高点

新加坡复杂炼厂利润创新高,中馏分油需求强劲为主因。 亚洲11月炼厂检修产能仍高达180万桶/日,但成品油需求增长保持同步,整体供需紧平衡。 柴油/气油裂差单周上升4.5美元/桶,达到年内峰值;印尼增加进口,而中国出口配额偏紧。 亚洲柴油市场预计12月开始略有宽松,但全年仍维持高位区间。

【3】据外媒报道,美国财政部在一份不同寻常的声明中声称,其最近旨在削弱俄罗斯的努力取得了成功,该声明展示了针对石油巨头俄罗斯石油公司和卢克石油公司的措施所产生的市场影响。财政部负责监督美国制裁的办公室表示:“在美国制裁措施效力的推动下,对俄罗斯石油的需求正在暴跌。”该新闻稿称,各种等级的俄罗斯石油“交易价格远低于所有其他国际价格”,其中有几种处于多年来的低点。该声明——一份来自财政部外国资产控制办公室(OFAC)制裁经济分析部门的11月17日备忘录称,近十几个主要的印度买家表示,他们打算暂停购买俄罗斯12月份交付的石油。财政部发言人在一封电子邮件中表示,如有必要,财政部准备采取进一步行动以结束冲突。

高盛:预测布伦特和WTI原油价格将下降,2026年平均价格分别为56美元/桶和52美元/桶(此前预期分别为63美元/桶和60美元/桶)。得益于全球(除俄罗斯外)强劲的供应,2026 年原油将出现 200 万桶 /日的大幅过剩,这一过剩局面将在 2026 年年中前拉低油价。