关于ppi、cpi和国内货币政策的关系

- 外汇

- 3小时以前

0 - 1

(来源:沧海一土狗)

文/沧海一土狗

ps:2300字

的根本支撑

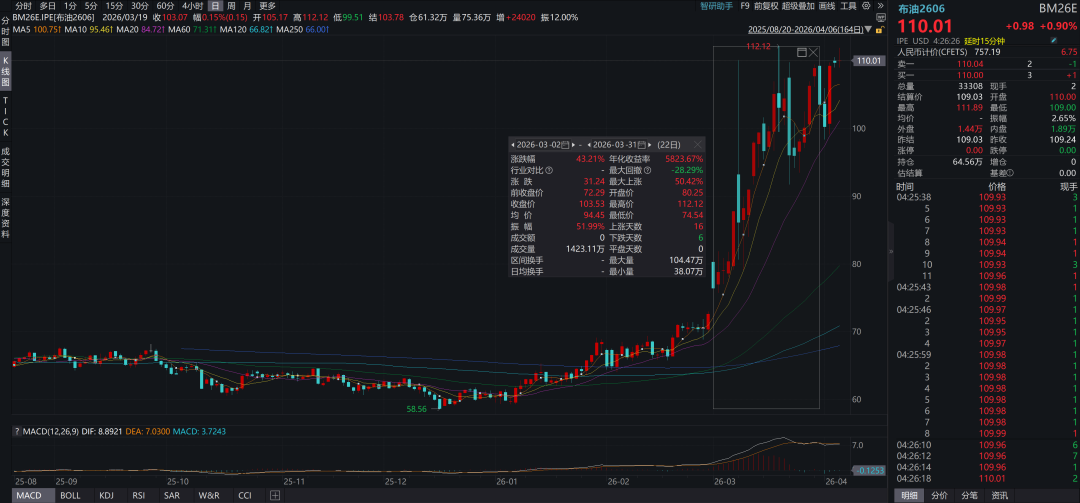

美以伊冲突进入第35天,国际原油价格维持高位,如下图所示,布油价格已经站上了110美元/桶的关口。

与此同时,美元持续走强,重新回到了100关口附近。

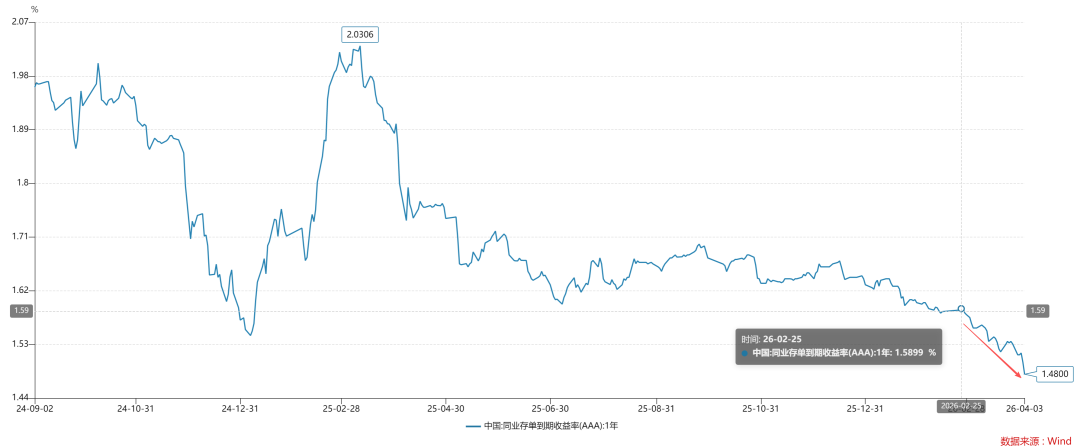

按照传统的理论,国内不会有太多的货币宽松空间,甚至于央行需要收紧货币。然而,事实上的真相是,央行逆势降息了10bp左右。如下图所示,一年存单利率从2月底的1.59%下降至目前的1.48%。

那么,央行的底气来自于哪里呢??来自中国制造的全球垄断地位。由于中国制造业份额已经超过了35%,所以,中国的ppi已经变成一个跟油价类似的变量,ppi的走强会推动人民币不断走强。

总的来说,当中国制造不具备全球垄断地位时,本国政策利率R是人民币币值的关键支撑,强势美元必然迫使存单利率上行;相反,当中国制造具备全球垄断地位时,ppi才是人民币币值的关键支撑,本国政策利率R完全可以脱离强势美元的制约。

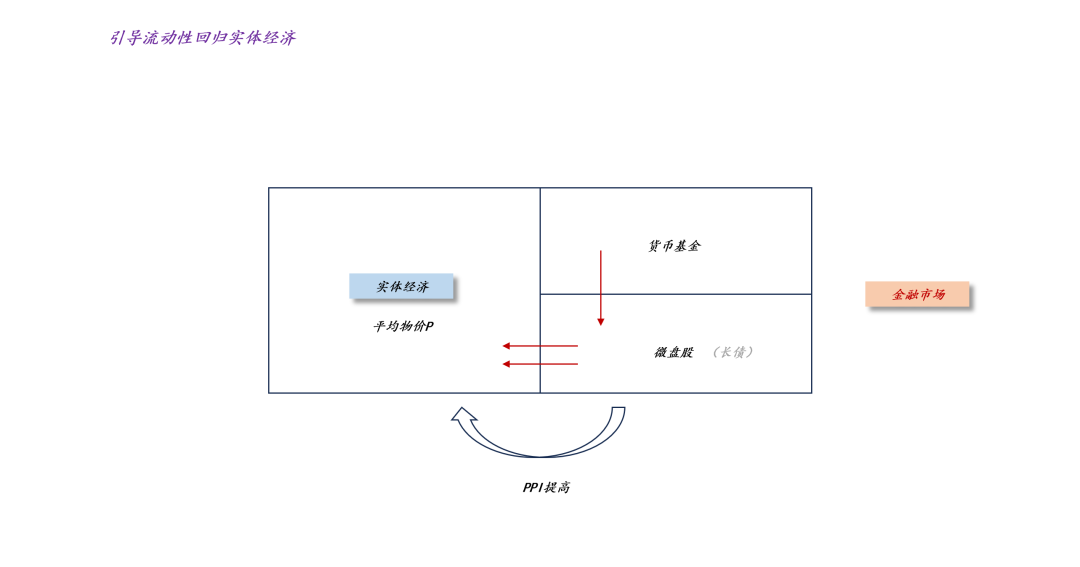

引导资金回流实体经济

根据2025年的中央经济工作会议,引导“物价合理回升”是今年货币政策的重要工作方向。

那么,该如何引导“物价合理回升”呢??从最根本的货币银行学原理上来讲,就是要引导流动性从金融系统回归实体经济。

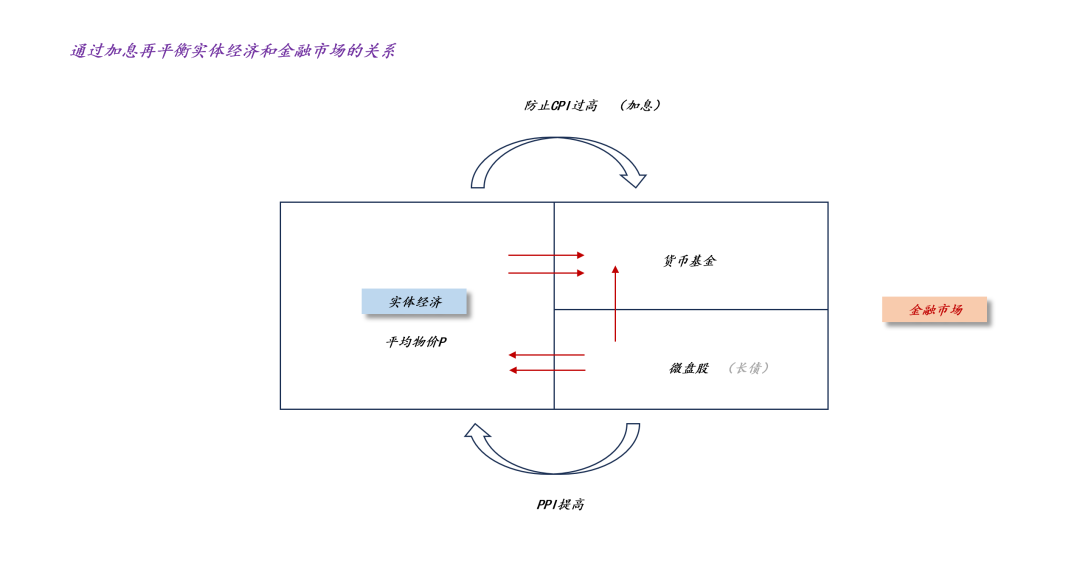

如上图所示,主要矛盾集中在实体经济和金融市场的关系上:一方面,金融市场要放行,即政策利率R要降低;另一方面,实体经济要主动吸纳,即ppi要上行。

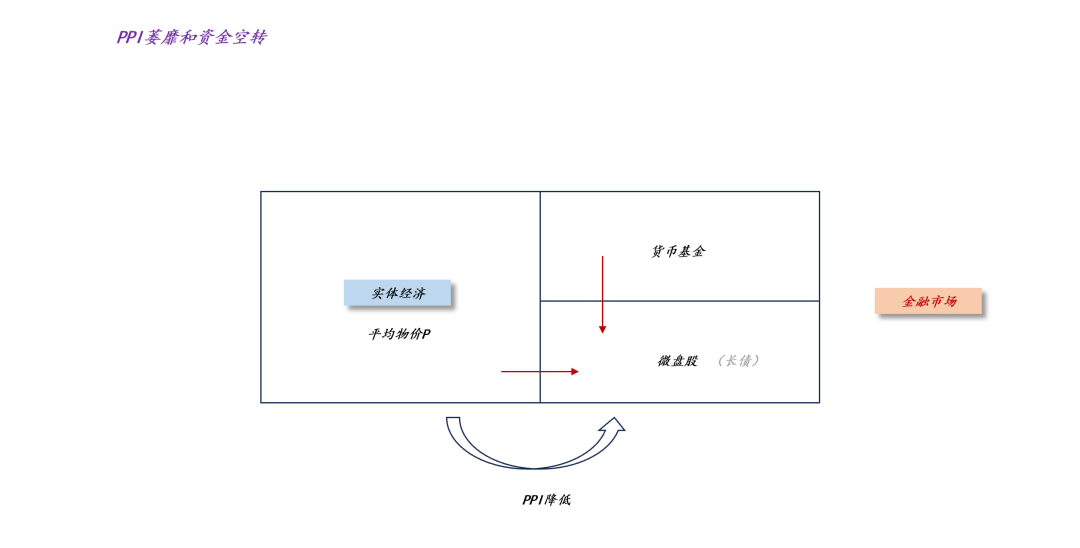

显而易见,后一个方面至关重要。实体经济是吸纳还是释放流动性会显著地影响整个流动性格局。如上图所示,当ppi萎靡时,实体经济会不断地释放剩余流动性,在这种情况下,降低政策利率R只会导致资金空转,具体会体现在微盘股上涨和长期收益率下行。

目前,有两个证据能够证明“流动性正在回流实体经济”:

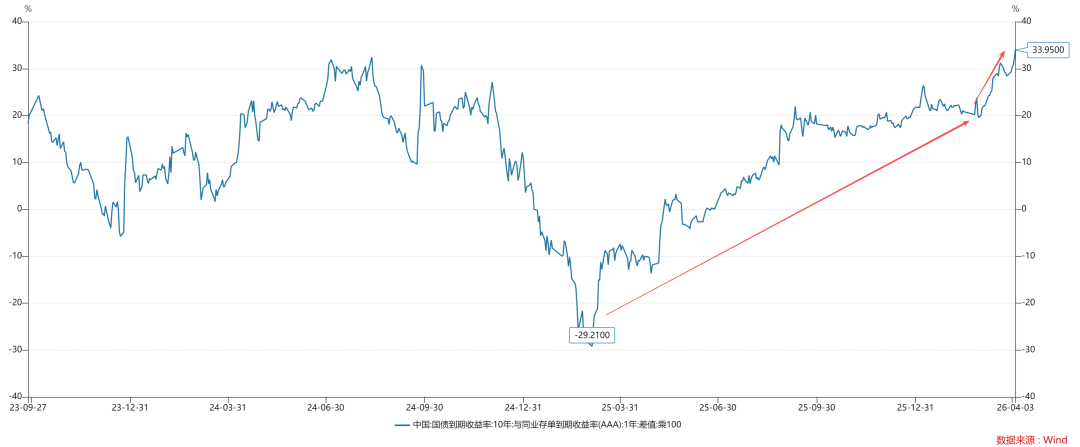

1、期限利差走阔

2、微盘股震荡回落

事实上,第二个证据更为直接。一方面,小微盘股牛市持续多年,投资者有很强的投资惯性;另一方面,央行继续保持宽松,一年存单利率创新低,这有利于微盘股继续创新高。但是,微盘股指数却“令人意外地”见顶回落,并且已经再次向下突破半年线。这意味着,在整个系统中出现了一个“跑冒滴漏”的大窟窿。这篇文章所给的解释是:ppi修复正在系统性地引导剩余流动性回流实体经济。

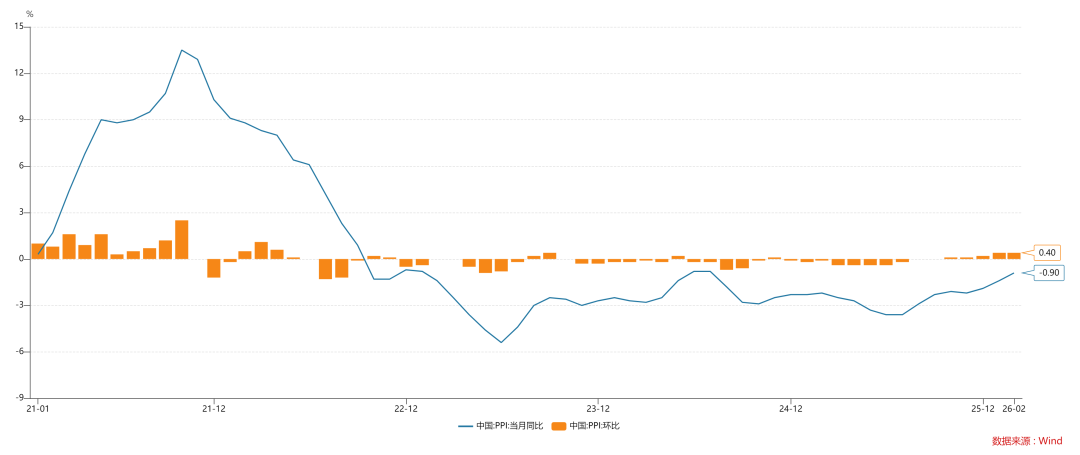

此外,如上图所示,整个三月份布油价格上涨了43%+,这也会极大地加速中国ppi的修复进程,如果三月份ppi的环比增速为1%,那么,同比增速大概率会修复到0.80%附近。这将为央行创造十分良好的宽松条件:一、不担心贬值压力;二、不担心资金空转。

货币宽松的休止符

那么,货币宽松会维持到什么时候呢??这就要看下游的cpi了。

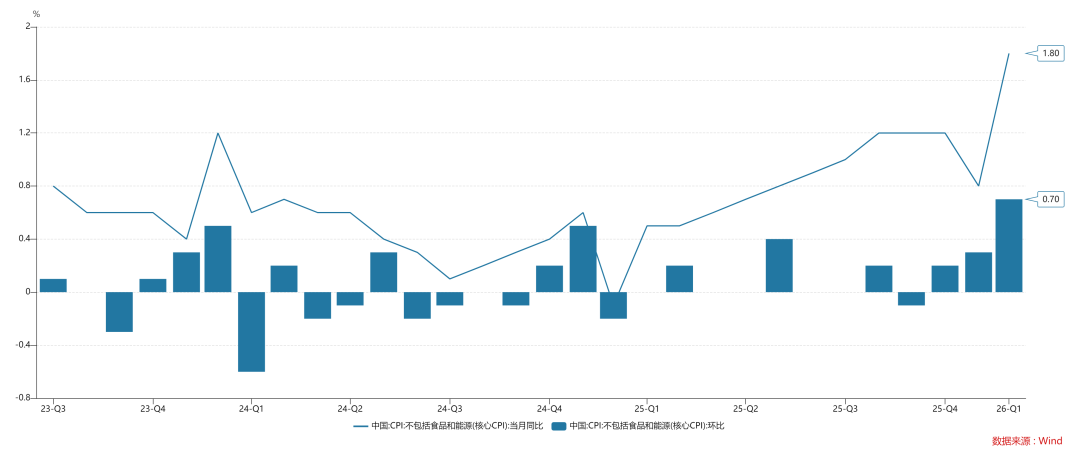

如上图所示,目前,中国的核心cpi已经来到了1.80%。如果进一步上升到3%附近,那么,居民会感受到通胀的压力。因此,货币宽松的休止符在cpi上,即不能带来民生方面的困扰。这主要体现在“物价合理回升”中的“合理”二字上。

如上图所示,当cpi读数较高时,实体经济和金融市场的关系需要再平衡,央行需要加息来引导流动性回流金融市场,从而避免实体经济中流动性泛滥,以致于物价P节节攀升。因此,今年的货币宽松只是阶段性的,当cpi触发某种条件后,货币政策需要重新收紧。

成长股和价值股的根本区别

通过上面的讨论,我们会发现,当ppi萎靡时,剩余流动性充沛,A股是成长股牛市;相反,当ppi强劲时,剩余流动性稀缺,A股就没法做成长股牛市了。

那么,A股就一定得做价值股牛市么??是的。这是因为,不同情况下股市增量流动性来源发生了系统性的改变。当剩余流动性充沛时,股市增量流动性来源主要是居民;当剩余流动性稀缺时,股市增量流动性来源切换成了上市公司,即上市公司的分红和回购变成了主要矛盾。然而,上市公司的利润才是分红和回购资金的最重要来源,于是,所有的投资者重新开始关注业绩、关注估值,重新变成价值投资者。

那么,这一切的关键到底在哪里呢??还是“物以稀为贵”。当ppi较高时,实体经济吸纳大量流动性,剩余流动性稀缺,股市的增量流动性只能靠上市公司,投资者言必称价值;相反,当ppi萎靡时,实体经济释放了大量流动性,剩余流动性充沛,上市公司那点增量流动性变成锦上添花了,价值股就变成“牛夫人”了,投资者言必称成长。

从根本上来讲,大家都是墙头草,关键还是要看底层环境的变化。

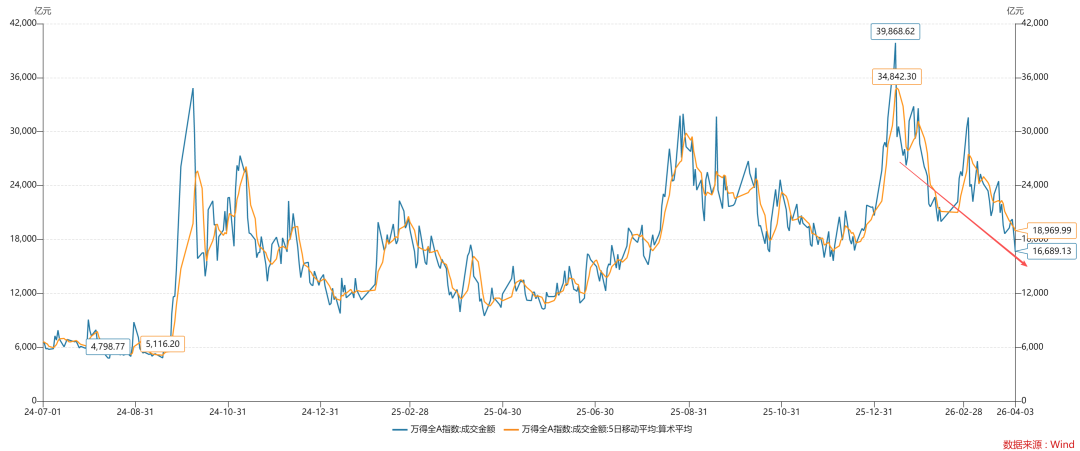

另外,剩余流动性的多寡必然会反馈到成交量上。目前,全a成交量震荡回落,已经来到了1.67万亿,也在反馈流动性回流实体经济。也就是说,流动性回流实体经济的证据有三个:1、期限利差走阔;2、微盘股震荡回落;3、全a成交量震荡向下。