存货激增、销量腰斩、毛利率连降,小鹏汽车真的迎来盈利拐点了吗?

- 外汇

- 3小时以前

0 - 1

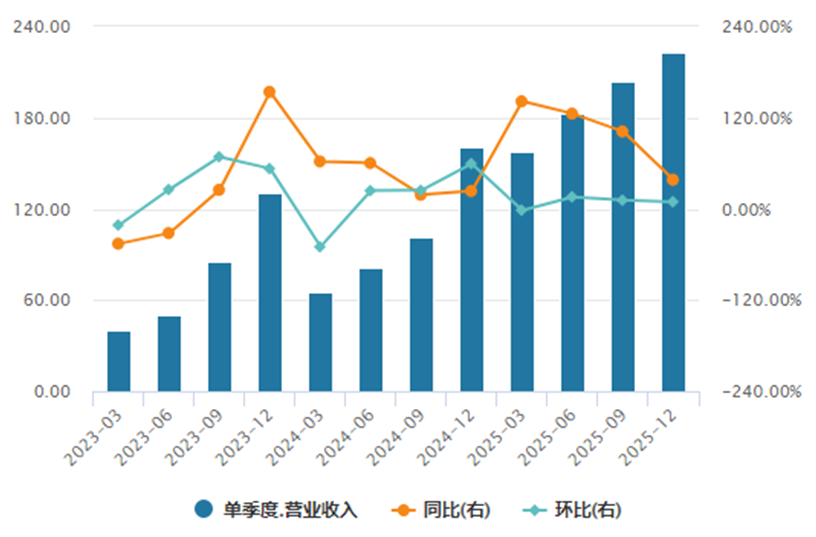

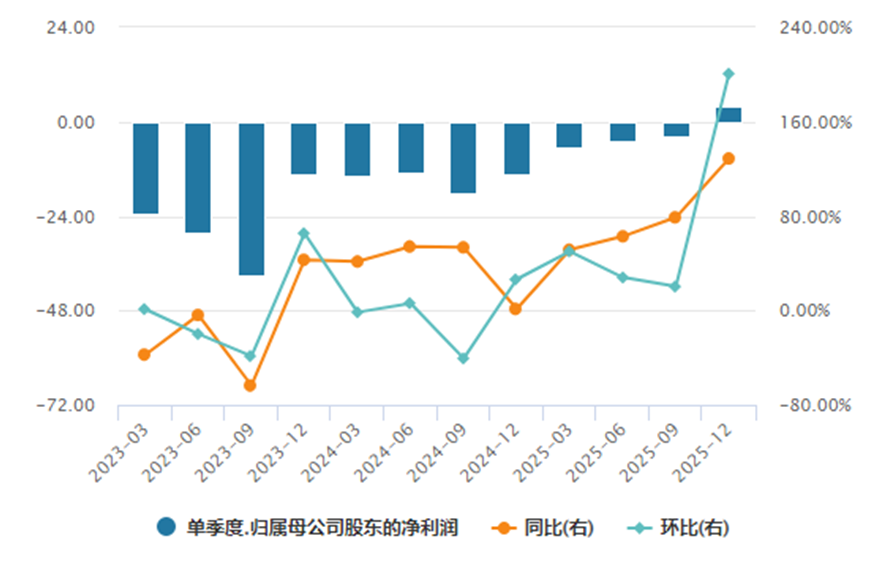

3月20日,小鹏汽车公布了2025年年度业绩。在2025年实现收入767亿元,同比增加了88%,归母净利润-11亿元,同比减亏80%。在2025年第四季度,收入223亿元,同比增加38%,环比增加9%,单季度归母净利润3.8亿元,同环比扭亏为盈。这也是小鹏汽车首次实现单季度盈利。扭亏的主要原因在于技术研发服务及碳积分等高毛利业务贡献提升所致。

在新车方面,根据小鹏汽车公布的计划,2026年内推出4 款全新车型,覆盖大型车与紧凑型品类,所有新车均面向全球市场并支持“一车双能”。其中,旗舰级大六座SUV小鹏GX 将于Q2 上市,车长5.2 米、轴距超3.1 米,提供纯电与增程双动力,搭载线控转向与后轮转向,为L4 级智驾硬件首发量产车型。Robotaxi进展上,公司计划年内推出三款Robotaxi车型并启动试运营,基于第二代VLA模型底座,已通过场地测试,即将开展公开道路测试。

图1 小鹏汽车近3年单季度

营业收入及同比、环比数据

数据来源:Wind

数据来源:Wind图2 小鹏汽车单季度归属母公司

股东的净利润及同比、环比增速

数据来源:Wind

数据来源:Wind一、小鹏汽车首次季度扭亏,股价暴跌

虽然,小鹏汽车公布的财务数据表现为营收创新高,历史首次扭亏为盈,但是,在财报发布的当天,港股股价暴跌8%。同样在小鹏公布2026年度车型更新换代消息后,港股也未能挽回颓势。

将其与其他汽车公司近期公布财报后的股价走势进行对比来看:在3月28日公布年度财务数据,全年净利润326.19亿元(同比下降18.97%),公布财报的当日收盘价较上个交易日涨2.09%。

零跑汽车在3月16日公布年度财务数据,全年净利润5.38亿元(同比上升119.09%),公布财报当日收盘价较上个交易日涨0.91%。

奇瑞汽车在3月18日公布年度财务数据,全年净利润190.19(同比上涨34.55%)亿元,公布财报当日收盘价较上个交易日无变化。

在3月28日公布年度财务数据,全年净利润98.65亿元(同比下降22.07%),公布财报当日收盘价较上个交易日涨0.72%。

通过对比上述新能源车企和传统车企可以发现,小鹏汽车的业绩与资本市场预期之间存在明显偏差。小鹏汽车亏损收窄却股价下挫,核心矛盾在于盈利质量欠佳与增长前景承压的双重市场担忧。

图3 小鹏汽车年报发布后10天的股价表现

数据来源:Wind

数据来源:Wind二、小鹏汽车盈利质量承压

小鹏汽车的收入结构拆分来看,2025年第四季度车销售收入为190.7亿元,同比增加30.0%,环比增加5.6%,同比和环比的增长主要由于交付量增加所致。2025年第四季度服务及其他收入为人民币31.8亿元,同比增加121.9%,环比增加36.7%,根据小鹏第四季度财报提供的信息,这部分增长主要由于(1)向汽车制造商提供的技术研发服务收入增长;(2)零件及配件销售收入增长;(3)碳积分业务收入增长。

首先,主营业务毛利率下降。小鹏汽车的汽车业务毛利率已经处于连续2个季度的下降过程中,在2025年第二季度,小鹏的汽车业务毛利率尚且维持在14.3%,到2025年第三季度,汽车业务毛利率已经下降至13.1%,到2025年第四季度汽车业务的毛利率又下降至13%。

从每季度交付汽车的数量来看,小鹏汽车2025年第四季度交付116249辆,略高于第三季度的116007辆,但是,财务报告中汽车销售成本显示,第四季度为146.87亿元,第三季度为165.84亿元,车辆交付量的增速明显低于成本的增速。造成以上结果的原因与国内新能源汽车行业竞争加剧有关,小鹏汽车难以向下游消费者转移这部分成本。

然后,财报中服务及其他收入可持续性存疑。2025年第四季度服务及其他收入是31.81亿元,同比上涨121.87%,环比上涨36.71%,这其中包括与大众合作产生的一系列收益。回溯双方合作历程,2023年7月26日,大众汽车以约50亿元收购小鹏汽车4.99%股权;2024年2月29日,双方正式签署平台与软件联合开发协议,加速B级电动车研发,并启动联合采购。历经24个月,双方首款合作车型与众08于2026年3月13日在大众安徽工厂正式量产下线。与众08未来的销售情况,影响小鹏汽车未来的业绩收入。

大众安徽旗下此前仅推出与众06一款车型,但其市场表现持续低迷,2024年7月上市至2026年2月,累计销量仅1万余辆,2026年2月单月销量仅200余台,其中安徽总部所在地仅售27辆。渠道覆盖严重不足,品牌影响力也尚未建立,而未来与众08的销售情况将影响到安徽大众的财务状况、新车型推出的节奏、后续研发安排和对外技术合作方的选择。同样,这关系到小鹏汽车财报中所陈列的服务及其他收入的可持续性,它将验证小鹏技术输出的商业模式是否具备长期价值。

其次,小鹏汽车资产负债表中的存货在2025年末为103.80亿元,而在2024年末为55.62亿元。2026年小鹏的部分车型正面临换代,上一代车型需要面对销售压力。

最后,财报中短期业绩指引的疲软。根据小鹏汽车在港交所公告,小鹏预计2026年第一季度营收将介乎人民币122.0亿元至人民币132.8亿元,较上季度的222亿元明显下降,背后是销量的显著下滑:2026年前两个月其销量同比骤降50%,远超新能源汽车市场的整体跌幅。

三、小鹏汽车的战略新举措

近期,小鹏汽车对外发布一系列战略举措,主要涉及高阶人形、L2辅助驾驶向L4自动驾驶跨越和物理AI研发。

3月2日,小鹏汽车正式发布第二代VLA(视觉—语言—动作模型)智驾系统。第二代VLA将推动自动驾驶从“极客尝鲜”走向“大众常用”。

3月11日,全国732家门店开启第二代VLA试驾,搭载小鹏第二代VLA的Robotaxi也已开启公开道路测试。

3月23日,小鹏宣布成立Robotaxi独立业务部,该部门采用轻量化的一级组织模式运作,将协同和复用公司各中心平台化资源达成业务目标。

搭载第二代VLA模型的小鹏GX车型已获得广州市智能网联汽车道路测试许可,并于2026年2月开启常态化的L4级公开道路测试,还计划于2026下半年启动载客示范运营,完成技术、客户与商业的相关验证。

以上所述的一系列长期战略投入与短期盈利诉求的冲突也加剧了估值分歧。小鹏2025年研发投入高达95亿元,其中近半投向AI领域,2026年计划将物理AI研发费用增至70亿元,同比增幅近50%。尽管L4级自动驾驶车型GX计划于2026年二季度上市,且成立了Robotaxi业务部,但市场对技术商业化的节奏存疑——乘联会秘书长崔东树指出,“用户不会为‘可能到来的颠覆’买单”,当前消费者更关注实际产品价值。这种“重研发、轻盈利”的模式,与资本市场对确定性的追求形成矛盾,尤其在行业淘汰赛加剧的背景下,投资者更倾向于规避高投入带来的不确定性。

当资本市场对汽车行业的态度从“故事驱动”转向“业绩验证”,小鹏汽车的估值逻辑正面临重构:过去依赖高增长预期的“科技股溢价”逐渐消退,而尚未夯实的盈利基础又难以支撑传统制造业估值。股价下挫本质上是市场对其“短期业绩承压、长期投入高企”的重新定价,也是对新能源汽车行业从“规模竞赛”转向“质量竞争”的必然反应。未来,高阶自动驾驶技术的实际效果与增程车型销量表现,将成为决定其估值修复的关键变量。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。