【华安医药】公司点评盈康生命:长沙珂信并表增厚业绩,华中布局成效初显

- 外汇

- 2小时以前

0 - 1

(来源:谭谈Health)

【医药团队】2026年4月11日发布公司点评:《长沙珂信并表增厚业绩,华中布局成效初显》,欢迎与我们交流。

作者:谭国超

SAC:S0010521120002

分析师:李雨涵

SAC:S0010525070005

核心观点

l 事件

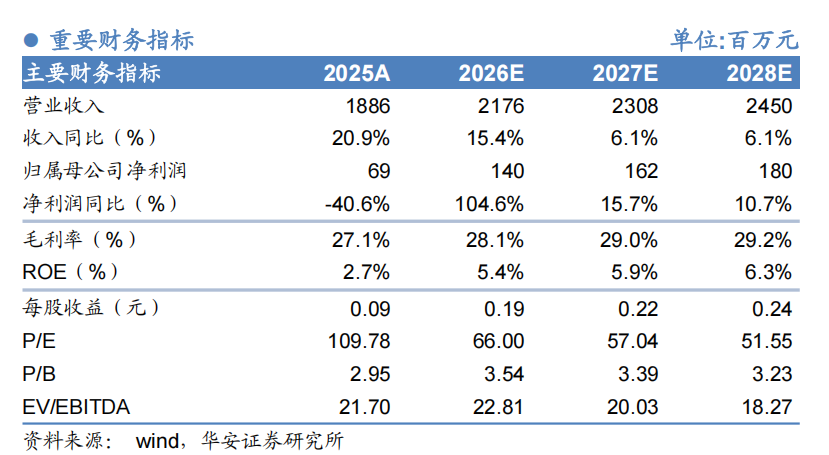

2026年3月28日,公司发布2025年年度报告,公司2025年实现营业收入18.86亿元,同比增长20.93%,实现归母净利润0.69亿元,同比下降40.62%。

l 事件点评

内生外延双轮驱动,扣非利润增长强劲。2025年公司实现营业收入18.86亿元,同比增长20.93%;实现归母净利润0.69亿元,同比下降40.62%;实现扣非归母净利润1.07亿元,同比增长28.50%。归母净利润下滑主要系公司前期收购的圣诺医疗、优尼器械超额完成三年业绩承诺,根据收购协议调增交易对价,属于一次性非经常性事项。若剔除该影响,公司利润保持稳健增长。公司经营质量持续提升,经营活动产生的现金流量净额达3.41亿元,同比增长31.47%;在AI赋能下,整体费用率(含销售、管理、研发、财务)同比优化1.2个百分点。

医疗服务量价齐升,肿瘤特色持续深化。医疗服务板块实现收入15.01亿元,同比增长25.93%。公司肿瘤特色优势强化,2025年肿瘤业务收入达6.22亿元,占医疗服务收入比重达41.5%,成为业绩核心。旗下医院诊疗能力提升显著,自营医院服务患者量同比增长11%,其中入院人次增长23%,手术量增长71%,代表核心能力的三四级手术占比达78%,同比提升7个百分点。AI赋能成效凸显,通过AI+3D可视化技术,术前规划时间缩短约80%,并正式发布肿瘤全周期管理智能体,启动“AI肿瘤全周期管理生态平台”。

医疗器械海外高增,并购整合效果显著。医疗器械板块中,医疗设备及耗材产品收入达3.80亿元,同比增长14.30%。海外市场拓展成效凸显,25年海外收入同比增长20.24%,占医疗器械板块收入比重提升至27%。科创成果丰硕,新一代支持TCI功能的输注泵获得III类注册证,乳腺机高端机型Navigator Advance系列在国内获批上市。外延并购整合效果良好,圣诺医疗、优尼器械三年累计业绩承诺完成率分别达127.47%和184.76%,均超额完成业绩承诺。

长沙珂信并表增厚业绩,华中布局成效初显。2025年5月,公司完成对三级肿瘤专科医院长沙珂信的收购,进一步夯实肿瘤特色优势,完善华中区域布局。长沙珂信并表后整合效果良好,成为公司收入增长的重要引擎,并超额完成25年度业绩承诺,完成率达106.75%。并表后,在公司平台赋能下,长沙珂信的患者量同比增长64%,其中门诊量同比增长95%,手术量同比增长38%,经营质量稳中向好。

l 投资建议

我们看好公司医疗服务&器械双板块驱动战略,器械板块内生+外延有望实现持续增长。预计公司2026-2028年将实现营业收入21.76/23.08/24.50亿元,同比+15.4%/6.1%/6.1%;将实现归母净利润1.40/1.62/1.80亿元,同比+104.6%/15.7%/10.7%,维持“买入”评级。

l 风险提示

政策不确定性风险,并购不及预期风险,医院扩张不及预期风险。

重要提示

重要提示:本文内容节选自华安证券研究所已发布证券研究报告公司点评盈康生命:《长沙珂信并表增厚业绩,华中布局成效初显》(发布时间:2026年4月11日),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。报告发布机构:华安证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)。

分析师:谭国超(SAC:S0010521120002) 邮箱: tangc@hazq.com

分析师:李雨涵(SAC:S0010525070005) 邮箱:liyuh@hazq.com

华安证券医药团队

谭国超:研究所副所长、医药首席分析师;中山大学本科、香港中文大学硕士;曾任职于强生(上海)医疗器械有限公司、和君集团、诚通证券和研究所,主导投资多个早期医疗项目以及上市公司PIPE项目,有丰富的医疗产业、一级市场投资和二级市场研究经验。受邀产业投资机构、产业峰会、上市公司、主流财经媒体等交流演讲。曾获得Wind金牌分析师、2023中经医药大健康产业深具影响力分析师等。(SAC:S0010521120002)

李婵:分析师,主要负责医疗器械和IVD行业研究。对外经贸大学金融硕士,具备五年二级市场工作经验。(SAC:S0010523120002)

钱琨:分析师,主要负责医疗器械行业研究。上海交通大学医学本硕,曾任职于美敦力(上海)管理有限公司、某国产结构性心脏病公司。(SAC:S0010524110002)

任婉莹:研究助理,负责创新药及制剂。武汉大学药理学本科,香港大学药理硕士,6年心血管药理科研经历,曾任医药行业一级投资经理及产业BD战略经理。(SAC:S0010525060003)

杨馥瑗:分析师,主要负责CXO行业研究。复旦大学保险硕士,医药+经济复合背景,曾任职于。(SAC:S0010524080001)

熊骥溟:研究助理,主要负责中药和医药商业板块。伦敦大学学院药剂学硕士,1年医药行业研究经验。(SAC:S0010123070085)

李雨涵:分析师,主要负责生物制品、医疗服务研究。湖南大学本硕,生物技术+金融硕士复合背景。(SAC:S0010525070005)

历史相关报告