紫江企业的前世今生:2025年三季度营收78.22亿行业第一,净利润10亿远超行业平均

- 外汇

- 昨天 23:15

0 - 7

成立于1988年11月23日,于1999年8月24日在上海证券交易所上市,注册地址和办公地址均位于上海。该公司是国内包装行业的龙头企业,以包装业务为核心,在产业集群和客户合作方面具有显著优势。

紫江企业所属申万行业为轻工制造 - 包装印刷 - 塑料包装,所属概念板块包括融资融券、可降解、铝塑膜核聚变、超导概念、核电等。其主营业务是以包装业务为核心,快速消费品商贸业务、进出口贸易业务、房地产业务和创投业务为辅的产业布局。

经营业绩:营收行业第一,净利润行业第一

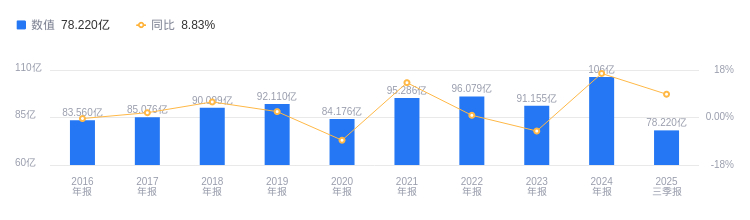

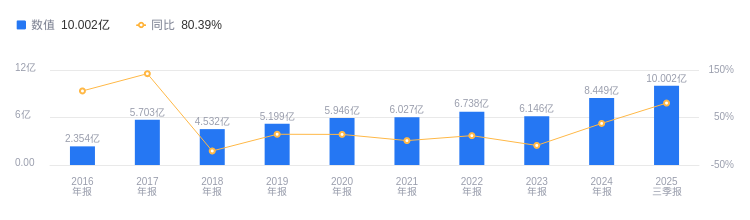

2025年三季度,紫江企业营业收入达78.22亿元,在行业8家企业中排名第1,行业平均数为18.26亿元,中位数为7.41亿元,第二名仅27.06亿元。当期净利润为10亿元,同样位居行业第1。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度紫江企业资产负债率为48.25%,虽较去年同期的56.38%有所下降,但仍高于行业平均42.37%。从盈利能力看,当期毛利率为23.56%,高于去年同期的22.00%,也高于行业平均的19.88%。

董事长沈雯,总经理程岩2024年薪酬736万

紫江企业控股股东为上海紫江(集团)有限公司,实际控制人是沈雯。董事长沈雯,1958年8月生,现任公司董事长等多项职务,曾任全国政协委员。总经理程岩,1980年3月生,复旦大学博士,高级经济师,2024年薪酬736万。

A股股东户数较上期减少11.04%

截至2025年9月30日,紫江企业A股股东户数为8.56万,较上期减少11.04%;户均持有流通A股数量为1.77万,较上期增加12.41%。十大流通股东中,香港中央结算有限公司、南方中证1000ETF、易方达裕祥回报债券A持股均有减少,华夏中证1000ETF退出十大流通股东之列。

指出,公司2025年前三季度业绩预增,Q3利润表现靓丽主要系出售上海紫江新材料股份贡献报表利润。其各业务板块发展良好,饮料/纸塑包装主业增长平稳,铝塑膜业务增长有望维系,房地产开发未来有望贡献增量。预计公司25 - 27年归母净利润分别为11.0、8.6、12.5亿元。

指出,2024年公司业绩超预期,房地产业务大幅增长,铝塑膜业务承压。盈利能力有所提升,建议关注铝塑膜业务进展。上调2025年净利润预测13%至8.14亿元,引入2026年净利润预测7.54亿元,上调目标价23%至8.00元。

图:紫江企业营收及增速

图:紫江企业净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。