华测检测的前世今生:万峰掌舵二十年铸就检测龙头,生命科学营收12.73亿占比43.02%,海外扩张步伐加快

- 外汇

- 昨天 20:15

0 - 5

成立于2003年12月23日,2009年10月30日在深圳证券交易所上市,注册地址和办公地址均位于广东省深圳市。它是国内第三方检测与认证服务的开拓者和领先者,提供综合检测服务,具备全产业链服务能力。

华测检测主营业务涵盖贸易保障、消费品检测、工业品检测和生命科学领域的技术检测服务,所属申万行业为社会服务-专业服务-检测服务,涉及CDM概念、房屋检测、核污染防治核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第一,净利润第一

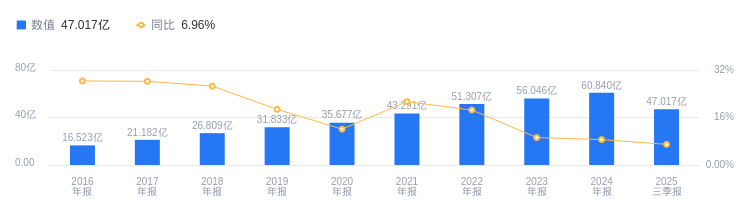

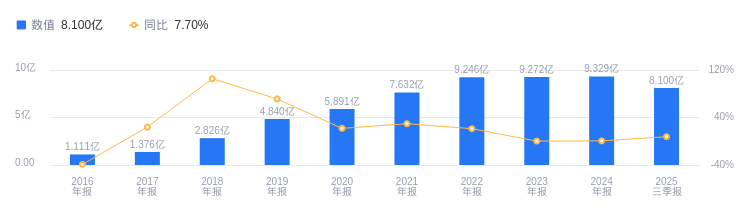

2025年三季度,华测检测营业收入达47.02亿元,在行业21家公司中排名第一,行业第二名为24.16亿元,行业平均数为9.81亿元,中位数为6.09亿元。主营业务构成中,生命科学12.73亿元占比43.02%,工业测试6.01亿元占比20.31%,消费品测试5.22亿元占比17.64%,贸易保障4.26亿元占比14.39%,医药及医学服务1.37亿元占比4.64%。当期净利润为8.1亿元,同样在行业21家公司中排名第一,行业第二名为2.6亿元,行业平均数为1.01亿元,中位数为5658.69万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度华测检测资产负债率为21.08%,低于去年同期的21.92%,且低于行业平均的26.67%,显示出良好的偿债能力。从盈利能力看,当期毛利率为49.83%,虽略低于去年同期的50.88%,但高于行业平均的43.39%,具备较强的盈利能力。

董事长万峰薪酬76.01万元,同比减少163万元

华测检测控股股东和实际控制人均为万峰。董事长万峰,1969年生,研究生学历,资深管理咨询师,英国IRCA注册主任审核员。2003年参与筹建华测公司,2004年7月起担任副总裁,2007年8月起任公司董事长。2024年薪酬76.01万,较2023年的239.01万减少163万元。总裁申屠献忠,1968年生,博士研究生学历。曾任职SGS集团等,2018年6月加入公司,现任公司董事、总裁。2024年薪酬575.14万,较2023年的625.01万减少49.87万元。

A股股东户数较上期减少5.62%

截至2025年9月30日,华测检测A股股东户数为7.66万,较上期减少5.62%;户均持有流通A股数量为1.87万,较上期增加5.96%。十大流通股东中,香港中央结算有限公司位居第一大流通股东,持股2.89亿股,相比上期增加2081.59万股。易方达创业板ETF(159915)位居第三大流通股东,持股2988.96万股,相比上期减少503.01万股。南方中证500ETF(510500)位居第四大流通股东,持股2450.01万股,相比上期减少44.44万股。嘉实新兴产业股票(000751)位居第七大流通股东,持股1377.25万股,相比上期减少221.56万股。嘉实核心成长混合A(010186)退出十大流通股东之列。

指出,华测检测2025年前三季度业绩表现回升向好,前三季度毛利率/净利率分别为49.83%/17.23%,费用管控效果显现,经营活动现金流净额增长显著。各业务板块发展态势向好:1. 生命科学板块,三季度快检宠物和现代农业产品线表现优异,食品板块稳健增长,通过并购开启国际化元年;环境检测加速多元布局。2. 消费品测试板块,新能源汽车新领域进展顺利,产能逐步释放;航空航天领域中标项目;芯片半导体检测三季度收入快速增长。3. 工业测试板块,海事领域并购实现全球布局,可持续发展领域并购加速布局欧盟市场。4. 贸易保障板块,电子材料化学及可靠性检测加码新兴领域,审核及检验并购扩宽服务能力。5. 医药及医学服务板块整体发展向好。国际化战略加速推进,预计四季度形成业绩贡献。维持盈利预测,预计2025 - 2027年归母净利润为10.00/11.01/12.27亿元,对应PE 24/22/20倍,维持“优于大市”评级。

指出,2025Q3归母净利润同比增11.24%,为过去9个季度以来首次回升到10%以上。公司推进“123战略”,各业务板块积极发展:1. 生命科学检测,食品检测稳健,环境检测布局新兴领域。2. 工业品测试,海事领域并购整合良好,建工及工业领域转型,计量校准稳健增长,可持续发展领域领先。3. 消费品测试,新能源汽车新领域产能释放,芯片半导体检测增收,轻工玩具及纺织品检测稳步增长。4. 贸易保障检测,电子材料检测规模效应凸显,审核及检验并购注入动力。5. 医学药学领域各业务向好。2025Q3毛利率50.2%,净利率19.8%,经营现金流净额增长。外延并购持续推进,国际化进程加速,预计四季度形成业绩贡献。预计公司2025 - 2027年营收分别为64.5亿元/72.1亿元/80.7亿元,归母净利润分别为10.3亿元/11.9亿元/13.6亿元,对应PE估值为23.8x/20.5x/17.9x,维持“买入”评级。

图:华测检测营收及增速

图:华测检测净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。