【菜系周报】加菜籽乾坤未定,澳菜籽摩拳擦掌

- 期货

- 3小时之前

0 - 5

来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

研究助理涂标

本报告完成时间 | 2025年10月26日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

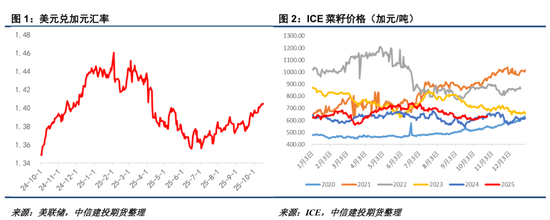

本周受中美谈判、美加谈判以及中加关系扰动,菜系油粕波动较大。受油弱势情绪影响,走势弱于,油粕出现分化。目前来看基本面变化有限,但市场对远月菜系供应恢复存在较高预期,澳、俄菜油&菜粕进口预期强烈,菜系在品种间表现相对偏弱。

特朗普“终止”美加谈判,加拿大经贸关系悬念较大

由于加拿大安大略省发布了有关美国前总统的争议性宣传话题,导致美国总统发出“终止”美加谈判警告,加元汇率一度承压。虽然加菜籽及油粕产品受USMCA保护,出口美国不受影响,但ICE菜籽仍被情绪冲击。目前美加主要在钢铁和铝制品方面涉及关税争议,而钢铁和铝制品正是加拿大对中国加征歧视性关税的产品。总的来说,加拿大想要美国取消对其钢铁和铝制品的关税,但同时又想保留对中国该类产品的关税,难度较高。

加菜籽出口同比下降明显,销售压力不断累积

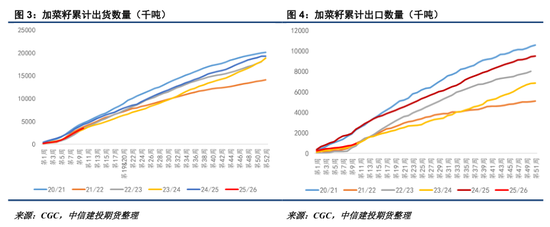

目前新季加菜籽陆续出货,累计出货达到346.8万吨,同比下降约20%,但累计出口同比跌幅达到60%,仅95.5万吨,出口环节受冲击更加明显。近期加菜籽商业库存环比增加较快,已经达到146.7万吨,虽然同比偏低10%,但24/25同期加菜籽库存已经触顶回落,而当前还处于快速累积阶段。从现实角度出发,加拿大有寻求恢复中国市场的诉求,但具体情况还需要等待月底APEC会议期间中加领导人能否实现互动。

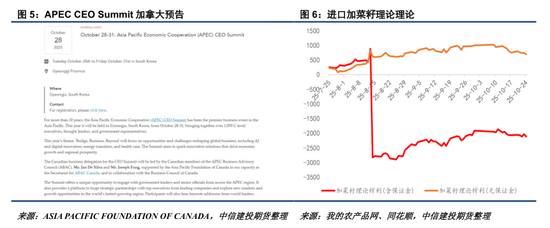

APEC会议下周进行,美加经贸协定仍存不确定性

下周APEC会议预期如期举行,目前预计10月29日韩国总统将分别会见各国领导人,但加拿大能否与美国、中国展开会晤现在还无明确时间表。虽然美国政府宣称要“终止”美加贸易谈判,但市场仍预期美加可能在APEC会议期间通过经贸谈判结果。另一方面,CBC报道加拿大总理也在积极寻求与中国领导人的会面,预计下周市场情绪波动剧烈。

远月菜粕开售,澳菜籽通关时间成焦点

在加拿大经贸关系扑朔迷离的同时,澳大利亚新季菜籽即将上市。近期西澳大利亚谷物产业协会(GIWA)将油菜籽产量环比上调49万吨,达到380万吨,高于5年均值的280万吨水平。在较好单产预期下,预计澳大利亚菜籽总产量有望达到650万吨,可供出口数量或达到500万吨。本周部分油厂开始销售26年1-9月菜粕基差合同,暗示着26年菜籽压榨恢复。目前来看,澳菜籽重新输华概率较高,但分歧集中在何时能够通关到港,01合约能否获得澳菜籽补充暂不明确。

俄罗斯小幅调价,预计11月进入密集到港阶段

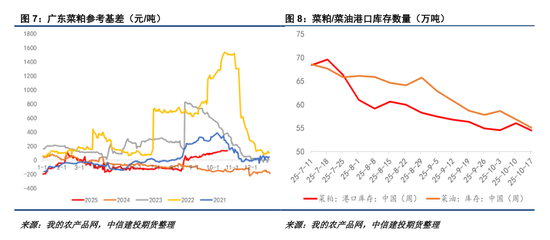

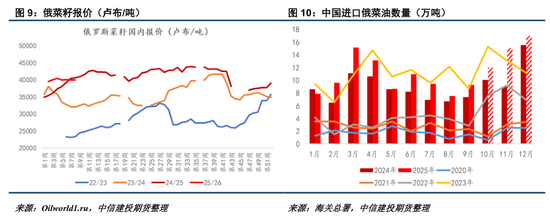

随着俄罗斯新季菜籽收获及压榨上市,近期俄菜油对华报价价格有一定松动,但税后到华东港口成本价可能仍达到9750-9800元/吨。从季节性上看,11月开始中国进口俄菜油数量将达到较高水平,后期华东菜油库存或环比恢复增加。基差角度而言,华南或比华东更有支撑,因俄菜油到港集中在华东,且华南菜籽压榨无法快速恢复。

总的来说,由于APEC会议即将召开,而加拿大对美国、中国经贸态度也不明朗,下周市场情绪波动预计较为明显,单边风险较高。目前相对明确的是在远月供应恢复及近端俄菜油到港预期下,菜系油粕在与豆系和棕榈油的价差表现方面可能相对偏弱。