美联储降息周期铜价表现复盘

- 期货

- 2小时之前

0 - 2

广发期货研究 证监许可【2011】1292号

周敏波 Z0010559 2025年9月19日 星期五

摘要:

1989年以来,包括2024年启动的本轮降息周期在内,美联储累计共启动了7轮降息周期,我们分别从首次降息时点、降息周期内以及末次降息时点三个时间周期维度梳理了降息周期的铜价表现,可以发现:①降息周期内铜价涨跌互现,涨跌主要取决于降息后形成的市场预期以及铜自身的供需基本面。②预防式降息下铜价表现相对而言略好。③末次降息后的铜价走势更具趋势性和规律性,在降息完成后,市场对经济的预期已发生实质性转变,铜价此时往往更容易走出一波较为流畅的趋势性行情。

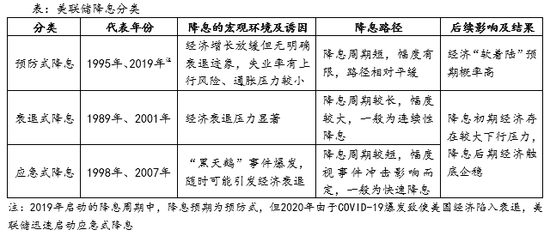

1、美联储降息周期梳理

1989年以来,包括2024年启动的本轮降息周期在内,美联储累计启动了7轮降息周期,我们梳理了每轮降息周期所处的宏观背景、降息路径及后续影响,具体如下:

Wind、公开资料

根据上述梳理结果,我们可以将美联储降息分为3个大类:预防式降息、衰退式降息及应急式降息,三类降息在诱因、路径及结果几个方面存在异同:第一,从经济运行情况来看,经济“软着陆”预期一般伴随预防式降息,经济陷入衰退压力或受风险事件冲击则伴随衰退式或应急式降息;第二,从降息路径来看,预防式降息周期较短、降息路径相对平缓,而衰退式降息及应急式降息一般则表现出连续性及快速性。具体如下:

2、降息周期铜价表现复盘

鉴于本轮降息周期(2024年启动)尚未结束,我们主要对前6轮完整周期进行复盘,分别从首次降息时点、降息周期内以及末次降息时点三个时间周期维度梳理降息周期的铜价表现:

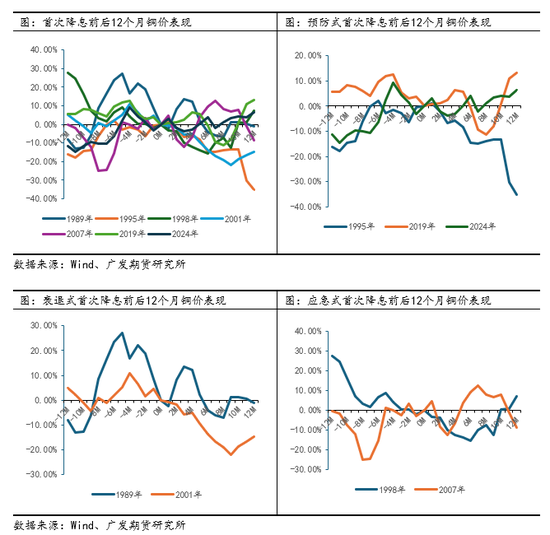

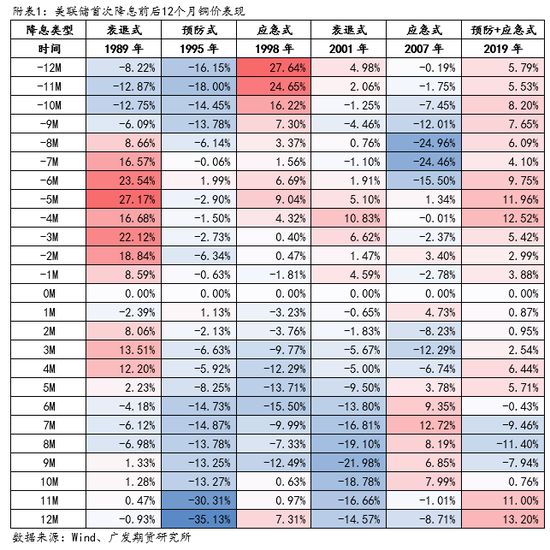

(1)首次降息前后铜价表现

我们以首次降息时点当月铜价为基准,梳理了美联储首次降息时点前后12个月的铜价表现,可以发现:

第一,首次降息前4-8个月期间,铜价表现偏强;降息前4个月左右,铜价表现偏弱,缺乏上行动力。

第二,首次降息后12个月期间,铜价表现因降息类型不同而分化:①衰退式降息情况下,铜价表现明显承压。②应急式降息下,铜价表现为先走弱后修复。③预防式降息下,铜价表现未有明显趋势——1995年启动降息的12个月内铜价持续承压;2024年美联储启动降息后12个月铜价震荡上行;2019年启动预防式降息后5个月内,铜价表现为上行趋势,后因COVID-19爆发而迅速下跌,并在美联储迅速启动应急式降息并实施量化宽松后实现触底反弹。

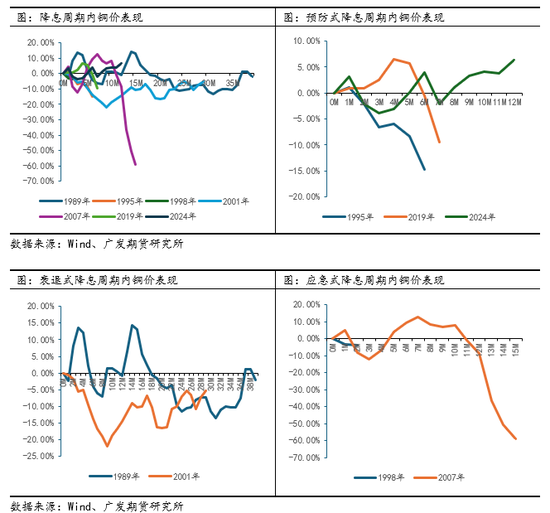

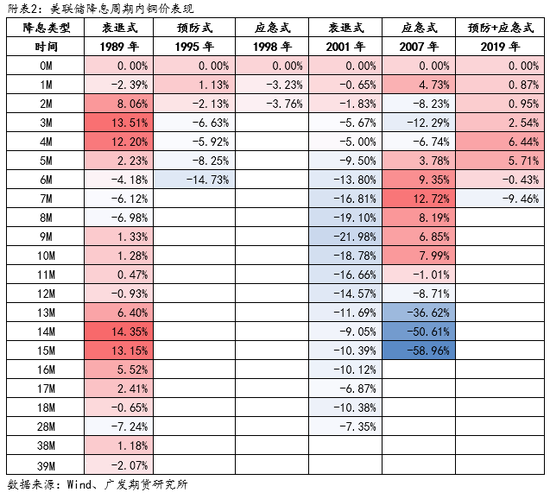

(2)降息周期内铜价表现

我们以首次降息为开始时点、以末次降息为结束时点,梳理历次美联储降息周期内的铜价表现,可以发现:

第一,在降息周期内,铜价走势并未呈现出明显的趋势性,周期内铜价涨跌互现,且节奏不一,这或与降息周期内市场对经济复苏的预期频繁变化有关,市场在此周期内会交易不同的逻辑,如流动性宽松、经济软着陆和经济衰退等,在不同交易逻辑下,铜价表现大相径庭。

第二,从结果来看,从首次降息时点至末次降息时点,铜价整体表现偏弱,未出现显著上行,这或与降息周期内实体经济的基本面修复和需求改善尚未完全触底反弹有关,在此之前铜价仍受到疲弱经济预期的压制。

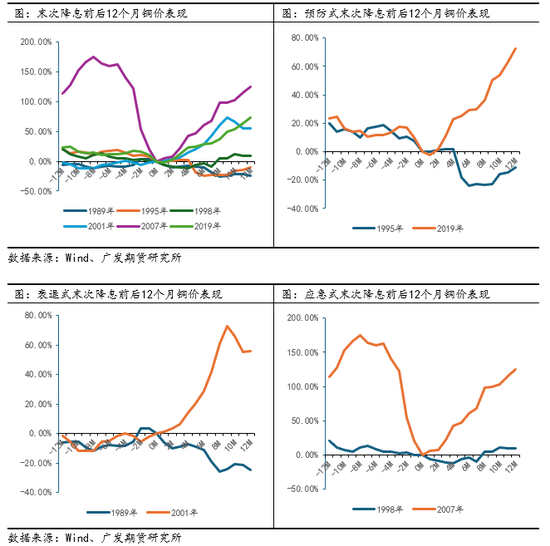

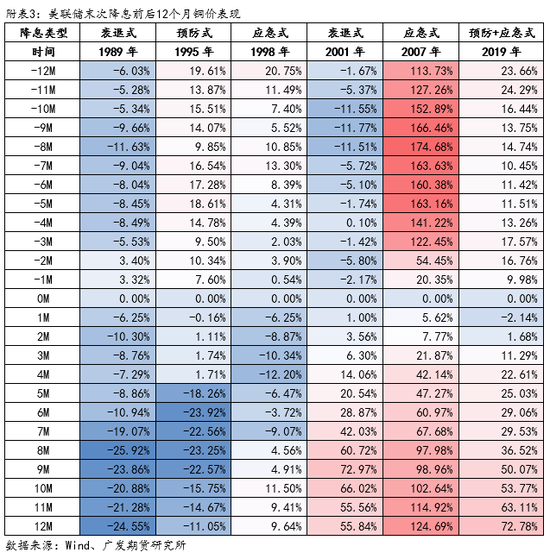

(3)末次降息前后铜价表现

我们以降息周期内末次降息时点当月铜价为基准,梳理了美联储末次降息时点前后12个月的铜价表现,可以发现:

第一,相比于首次降息前后12个月和降息周期内角度铜价走势规律性,末次降息前后12个月铜价的规律性更为显著,这与美联储完成降息后经济预期已发生实质性转变有关;

第二,末次降息前12个月内,应急式降息与预防式降息背景下铜价表现为持续走弱,衰退式降息下铜价则表现为低位震荡,在临近末次降息时点前逐步企稳上行;

第三,末次降息后12个月内,预防式、衰退式和应急式降息中各出现过1轮铜价的显著上行,这三轮铜价上行存在明显的共性驱动——美联储已将联邦基金目标利率降至极低(分别为1%、0%和0%),市场流动性十分充裕,铜的金融属性激发,且降息完成后市场步入复苏交易阶段,此时铜价迎来金融属性及商品属性的共振,往往能实现一波流畅的单边上行。

第四,末次降息后12个月内,除上述3轮出现铜价显著上行的周期外,其他3轮降息完成后的联邦基金目标利率分别为3%、4.75%和5.25%,此时铜金融属性表现一般,铜价表现因供需格局不一而表现分化。

3、结论与展望

通过上述复盘,我们可以得到如下几点规律:

第一,美联储的降息操作并不直接决定铜价走势,降息周期内铜价涨跌互现,铜价涨跌的本质主要取决于降息后形成的市场预期以及铜自身的供需基本面。

第二,对比预防式、衰退式和应急式降息的铜价表现,可以发现降息周期内衰退式降息下铜价明显承压,应急式降息下铜价因事件驱动先走弱后修复,预防式降息下铜价表现相对而言略好。

第三,对比首次降息、降息周期内和末次降息3个维度分别观察到的铜价走势,可以发现末次降息后的铜价走势更具趋势性和规律性。这是因为在降息周期内,市场交易方向及美联储的利率决策均为渐进式的数据依赖型,需要通过紧密跟踪就业、通胀等经济基本面情况来观测降息的效果,铜需求锚定全球经济增长预期,当经济预期发生转变时价格易受宏观驱动影响而反复。在降息完成后,市场对经济的预期已发生实质性转变,铜价此时往往更容易走出一波较为流畅的趋势性行情。

展望后市,本轮降息周期是美联储为应对美国经济下行与就业市场恶化风险的“预防式”降息,后续需关注降息路径及海外宏观市场交易逻辑变化,对铜而言,最为利好的宏观组合为“美国经济弱而不衰”+“降息预期逐步改善”,若后续的通胀及就业数据进一步巩固市场的美联储降息预期,或市场切换至复苏交易,铜价重心有望进一步抬升。

周敏波 Z0010559

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

数据来源:Wind、SMM、钢联、彭博、隆众、广发期货研究所