正和生态业绩预告现“年份笔误”董秘雷霄勤勉尽责存疑,连亏4年累计亏损超10亿

- 股票

- 昨天 22:35

0 - 1

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:基本面解码

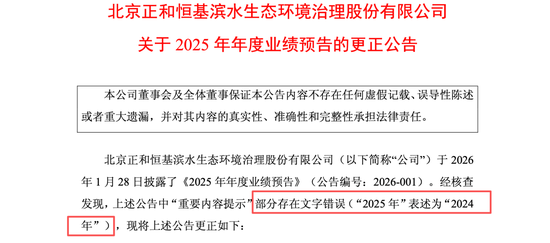

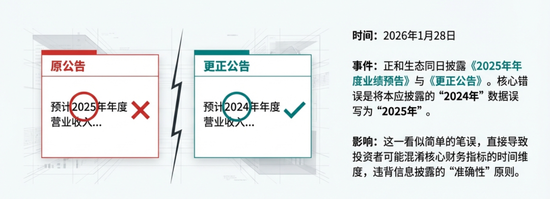

2026年1月28日,北京正和恒基滨水生态环境治理股份有限公司(证券代码:605069.SH,下称“”)同日披露两份关键公告——《2025年年度业绩预告》(公告编号:2026-001)与《2025年年度业绩预告的更正公告》(公告编号:2026-002)。更正公告显示,原业绩预告中“预计2024年年度扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为35,000万元到40,000万元”存在笔误,核心错误仅为“2024年”与“2025年”的年份混淆。

这一看似“低级”的信息披露错误,却撕开了正和生态内控体系的漏洞。作为上市公司信息披露事务的直接负责人,现任董事会秘书雷霄是否履行《上市公司信息披露管理办法》规定的勤勉尽责义务?

业绩预告“年份笔误”,董秘雷霄的信息披露责任边界与合规性拷问

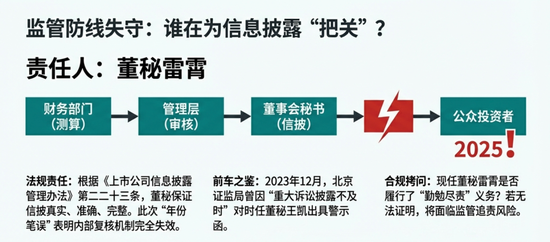

根据《上市公司信息披露管理办法》第二十三条规定,董事会秘书负责组织和协调公司信息披露事务,汇集应予披露的信息并报告董事会,保证信息披露的真实、准确、完整、及时、公平。正和生态此次业绩预告的“年份笔误”,直接涉及营业收入这一核心财务指标的时间维度,若公司和投资者未关注后续更正公告,可能误将2025年预计营收与2024年数据混淆,违背信息披露的“准确性”与“公平性”原则。

从公告披露流程看,业绩预告需经公司财务部门初步测算、管理层审核、董秘组织披露等多环节。正和生态在同一天内先披露存在错误的原预告,再发布更正公告,说明公司内部复核机制完全失效——无论是财务部门对数据口径的校验,还是董秘对公告文本的最终审核,均未发现“2024年”与“2025年”的年份差异。这种流程漏洞并非偶然:回溯2023年12月,北京证监局曾出具《责令改正行政监管措施决定书》,指出正和生态存在“部分重大诉讼披露不及时”问题,时任董事会秘书王凯因未履行勤勉尽责义务被追责;如今现任董秘雷霄主导的信息披露工作,再次出现关键信息错误,进一步印证公司信息披露管理体系的连续性缺陷。

从法律责任角度,《证券法》第七十八条明确“信息披露义务人应当及时依法履行信息披露义务,披露的信息应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏”。

连续四年亏损,财务数据透视盈利下滑与偿债能力危机

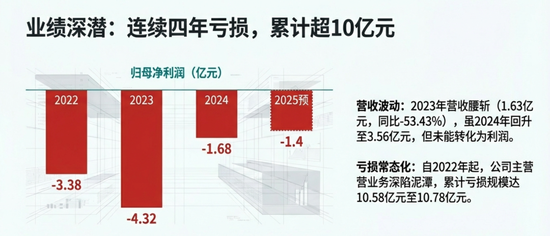

正和生态的财务困境并非短期形成。根据公司年报及2025年业绩预告更正公告数据,2022年至2025年(预计),公司净利润分别为-3.38亿元、-4.32亿元、-1.68亿元、-1.2亿元至-1.4亿元,四年累计亏损规模达10.58亿元至10.78亿元;营业收入则呈现波动:2022年3.50亿元、2023年降至1.63亿元(同比下滑53.43%)、2024年回升至3.56亿元(同比增长118.40%)、2025年预计3.5亿元至4.0亿元(数据来源:正和生态2022-2024年年报、2025年年度业绩预告更正公告)。

从核心财务指标看,公司盈利能力与偿债能力已陷入“双弱”格局:

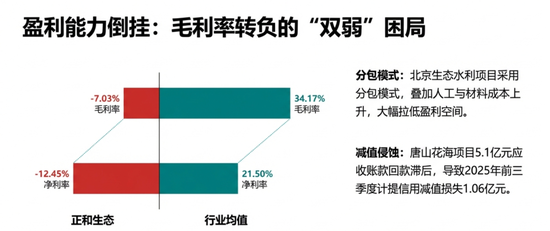

盈利能力远低于行业水平,2025年前三季度,公司销售毛利率为-7.03%,销售净利率为-12.45%,而同期行业平均毛利率为34.17%、净利率为21.50%(数据来源:正和生态2025年三季度报告、行业平均数据引自公司公告对比)。毛利率为负的核心原因是“分包模式拉低盈利+减值计提侵蚀利润”——2025年公司为推进北京生态水利项目采用分包模式,叠加人工、材料成本上升,同时因唐山花海项目5.1亿元应收账款回款滞后,当期计提信用减值损失1.06亿元,直接拖累利润(数据来源:正和生态2025年三季度报告、公司业务分析公告)。

偿债压力持续高企:2022年至2024年,公司资产负债率从61.69%升至70.14%,高于2025年三季度行业平均水平(55.85%)14.29个百分点;2024年财务费用达2147万元,反映利息支出对利润的进一步挤压(数据来源:正和生态2022-2024年年报、2025年三季度报告)。此外,公司控股股东质押率超60%,短期偿债压力与股权质押风险并存,2025年三季度筹资活动现金流净额为-9923.76万元,现金流紧张局面未得到缓解(数据来源:正和生态2025年三季度报告、公司股权质押公告)。

笔者注意到,尽管2024年至2025年亏损幅度有所收窄(2025年预计亏损较2023年峰值收窄67%-72%),但盈利改善依赖“营收回升+部分回款改善”,而非核心业务盈利能力的提升——北京生态水利项目虽为长期布局,但项目周期长、前期投入大,2025年尚未进入收入释放期,短期仍难以扭转亏损态势(数据来源:正和生态2025年年度业绩预告更正公告、业务转型说明公告)。

内控缺陷“顽疾”,从历史违规到当前困局

正和生态的内控问题并非始于此次业绩预告笔误,而是长期存在的系统性缺陷,可从三方面追溯:

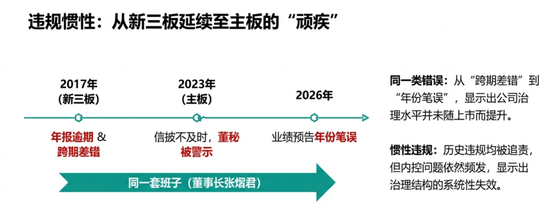

募集资金与关联交易合规性缺失,2023年北京证监局指出,正和生态2022年使用5000万元闲置募集资金补充流动资金时,与自有资金混同,导致后续现金分红中至少使用63.02万元补流资金支付分红,违反《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》;同时,2021年公司与关联法人东营灵动时空咨询服务中心、北京正和凯越建筑工程中心签订咨询合同并确认成本,2023年全资子公司向实控人张熠君借款1800万元,均未按规定披露关联关系及交易,违背《上市公司关联交易管理办法》关于“关联交易公正性与披露充分性”的要求(数据来源:北京证监局《责令改正行政监管措施决定书》,2023年12月)。

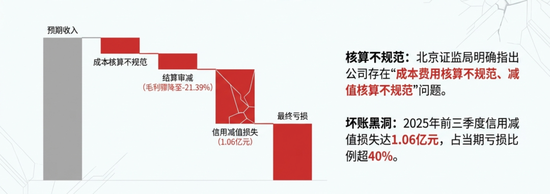

财务核算规范性不足,北京证监局还指出,正和生态存在“成本费用核算不规范、减值核算不规范”问题。具体来看,2023年因地方财政审计引发项目结算审减,公司收入调减导致毛利率从21.2%骤降至-21.39%;2024年至2025年,因应收账款回款滞后持续计提减值,2025年前三季度信用减值损失1.06亿元,占当期净利润亏损的比例超40%(数据来源:正和生态2023-2025年年报/三季报、北京证监局行政监管决定书)。根据《企业内部控制基本规范》第四条,企业应“建立健全内部控制,保证财务报告的真实完整”,而正和生态长期存在的核算问题,说明其财务内控流程未有效发挥“防错纠错”作用。

新三板时期的监管风险延续,回溯公司历史,2015年至2017年新三板挂牌期间,正和生态曾两次收到股转公司监管函:2017年6月因“未在2016年会计年度结束后四个月内披露年报”被出具警示函,2017年12月因“营业收入、营业成本跨期差错”构成信息披露违规被出具监管意见函,时任董事长张熠君、董事会秘书冯艳丽均被追责(数据来源:股转公司监管函,2017年6月、12月)。从新三板时期的“跨期差错”到当前的“年份笔误”,公司内控缺陷具有明显的“连续性”,未随上市后的规范要求而改善。