对年内利率债交易的几个判断

- 外汇

- 44分钟以前

0 - 1

(来源:颜子琦固收研究)

报告作者:颜子琦、洪子彦

投资要点

2026年的债市行情已经走过近一半,在这个时候我们尝试对利率债交易进行一些复盘与思考,希望对后续的债市投资能够起到一定的指引意义。

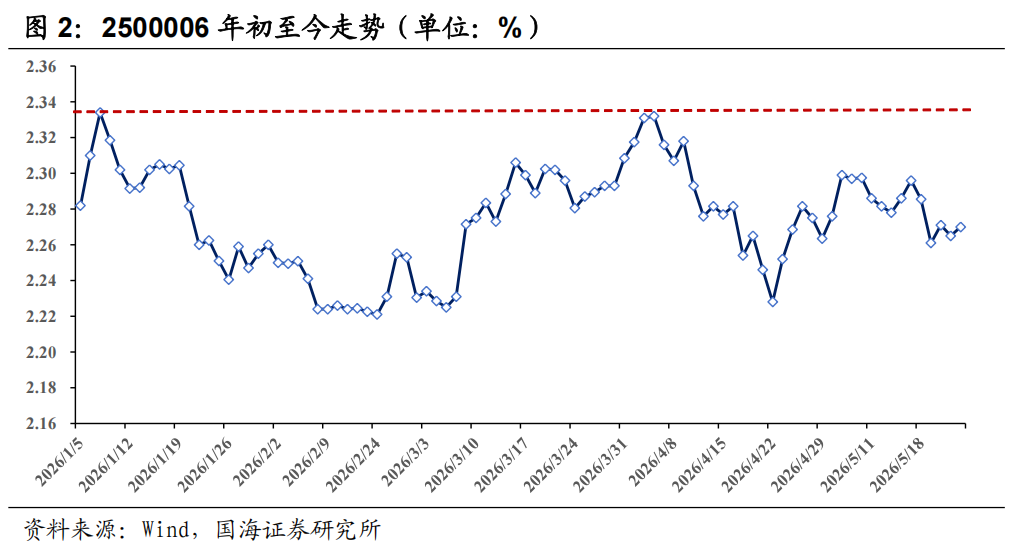

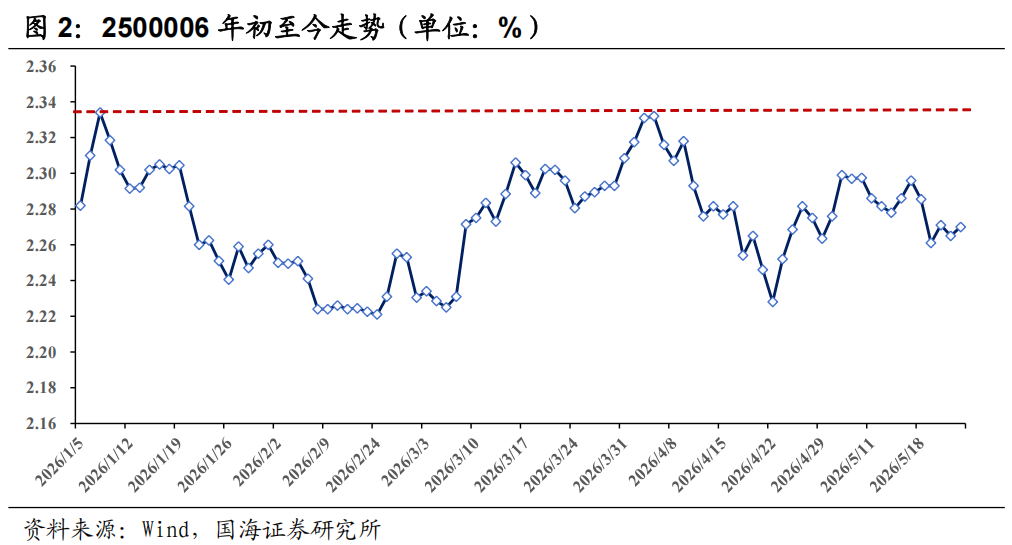

判断一,年内真正“每调买机”的品种或许是信用债、二永债以及10年以下的利率债,超长债的投机属性进一步增强、应当以波段思维应对。一个比较朴素且直观的现象是,年内信用债已经下行接近20bp,但持有超长债的资本利得接近为0,以5YAAA中短票为例,由1月4日的2.0%下降至5月22日的1.82%,而30年国债中的2500006则由1月4日的2.25%上升至5月22日的2.266%,在资金面相对宽松的背景下,非超长债的品种表现预计会更加稳定,而超长债的博弈属性会进一步增加。另一方面,在一季度货币政策执行报告中央行提及,“银行作为最主要的债券投资交易者、做市商和公开市场一级交易商,在债券价格发现、形成和市场稳定中发挥重要作用,是利率传导的第一道关口”,我们早在去年的报告《10年国债成交量为何下降了?》中就给出了交易盘由10Y向30Y变迁这一个判断,因此,30年国债的交易更多应当以波段思路“一轮一轮”地进行应对,而10年及以下品种则可以逢调整即买入,除非遇到突发事件影响,例如2025年8月出台的公募基金赎回费新规。

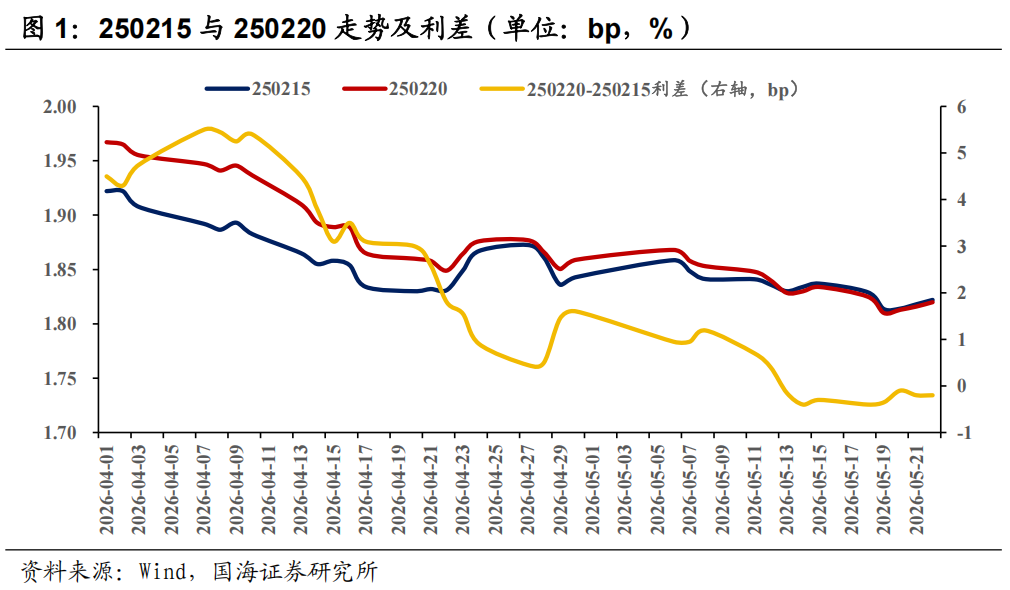

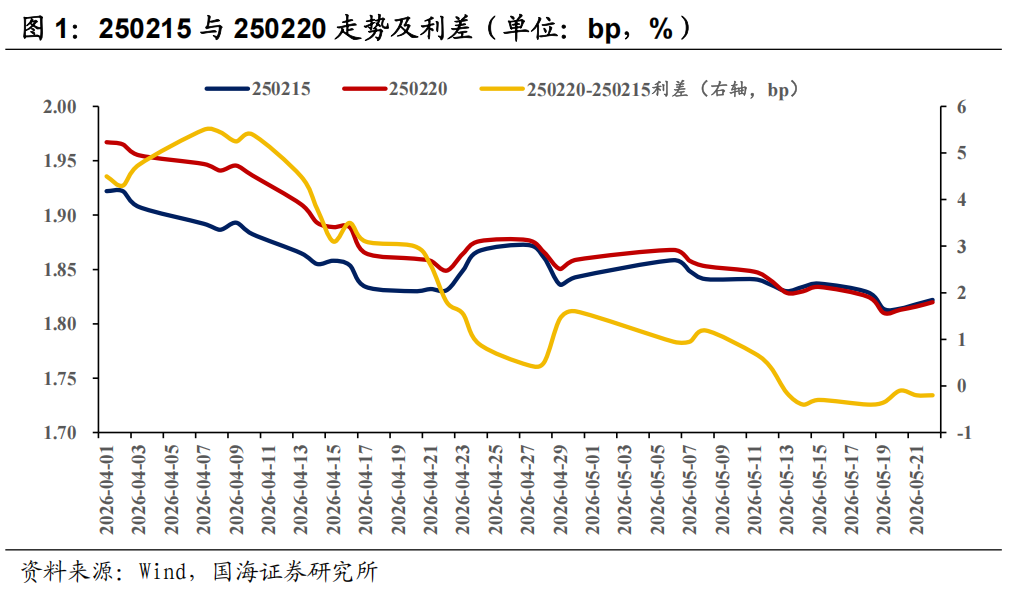

判断二,10年以内的利率债个券利差轮动会更加频繁,配置时或许可以分散投资。我们从一个现象出发,4月时250215这只个券在一段时间内表现偏弱,如果拉长时间来看,会发现这只债券是当时最后一只10年国开免增值税债券,因此在去年8-9月买入的机构在今年4月才逐步解套,止盈力量带动这只个券表现偏弱;另一方面,上文提及一级交易商等会在稳定债市中发挥更加重要的作用,那么其交易量相较此前会有所提升,而明显增加单边交易又会过度暴露/减少银行的久期敞口,因此其可能做更多的双向利差策略,带动10年以内活跃券、非活跃券的利差波动,如果投资者平时以配置思路为主,那么在买入某期限债券时,则可以进行分散配置。

判断三,在未出现突发事件的影响下,我们判断30年国债活跃券全年的“上限”或是2.35%附近,基于货币配合财政以及债券贷款比价两个视角,那么低多策略可能是较优选项。一般来说,前三季度是全年政府债发行的高峰,而地方政府债券的发行利率一般会在国债的基础上进行加点,如果30年国债的利率过高,也会增加财政发债的成本;另一方面,在2025年的Q3货币政策执行报告中,央行在专栏4中提及关于不同风险利率的关系,一季度企业贷款和个人住房贷款平均加权利率分别为3.05%与3.06%,扣除25%的税收后在2.29%与2.30%附近,那么如果超长债利率大幅向上突破,实际也是较不合理的。从历史数据上来看,今年2500006的两个高点分别发生在1月7日(2.34%)与4月2日(2.33%),整体来看也比较符合这一判断。

判断四,从中长期视角来看,我们看好2600002与2500002这两只券。在非突发因素影响下,2600002大概率会是剩余全年的活跃券,由于4月利率相对较低,单券发行规模增加实际是合理之举,如果三季度利率有所上升,那么第二只特别国债发行规模可能有所下行,这一点我们在报告《特别国债发行计划影响几何?》中已经阐述,而2500002作为存量的久期最长的免税债券,中长期视角来看其流动性大概率也不会差。

在债市观点方面,近期债券市场表现整体震荡,我们依然看好后续压缩期限利差的行情,目前30Y-10Y前利差仍然处于相对较高的位置,短期节奏可能是中短债在资金利率有所小幅上行后出现回调,而长端利率逐步脱敏,后续可以开启新一轮的做多。此外,近期大行买入政金债的现象仍在持续,但7-10年政金债的买入量较此前有所缩减,关注后续净买入的行为是否有拐点发生。

风险提示 流动性风险;数据统计与提取产生的误差;相关结论主要基于过往数据计算所得,不能完全预测未来;金融监管超预期;利率波动风险超预期;地缘政治风险加剧。

01

本周债市点评

2026年的债市行情已经走过近一半,在这个时候我们尝试对利率债交易进行一些复盘与思考,希望对后续的债市投资能够起到一定的指引意义。

判断一,年内真正“每调买机”的品种或许是信用债、二永债以及10年以下的利率债,超长债的投机属性进一步增强、应当以波段思维应对。一个比较朴素且直观的现象是,年内信用债已经下行接近20bp,但持有超长债的资本利得接近为0,以5YAAA中短票为例,由1月4日的2.0%下降至5月22日的1.82%,而30年国债中的2500006则由1月4日的2.25%上升至5月22日的2.266%,在资金面相对宽松的背景下,非超长债的品种表现预计会更加稳定,而超长债的博弈属性会进一步增加。另一方面,在一季度货币政策执行报告中央行提及,“银行作为最主要的债券投资交易者、做市商和公开市场一级交易商,在债券价格发现、形成和市场稳定中发挥重要作用,是利率传导的第一道关口”,我们早在去年的报告《10年国债成交量为何下降了?》中就给出了交易盘由10Y向30Y变迁这一个判断,因此,30年国债的交易更多应当以波段思路“一轮一轮”地进行应对,而10年及以下品种则可以逢调整即买入,除非遇到突发事件影响,例如2025年8月出台的公募基金赎回费新规。

判断二,10年以内的利率债个券利差轮动会更加频繁,配置时或许可以分散投资。我们从一个现象出发,4月时250215这只个券在一段时间内表现偏弱,如果拉长时间来看,会发现这只债券是当时最后一只10年国开免增值税债券,因此在去年8-9月买入的机构在今年4月才逐步解套,止盈力量带动这只个券表现偏弱;另一方面,上文提及一级交易商等会在稳定债市中发挥更加重要的作用,那么其交易量相较此前会有所提升,而明显增加单边交易又会过度暴露/减少银行的久期敞口,因此其可能做更多的双向利差策略,带动10年以内活跃券、非活跃券的利差波动,如果投资者平时以配置思路为主,那么在买入某期限债券时,则可以进行分散配置。

判断三,在未出现突发事件的影响下,我们判断30年国债活跃券全年的“上限”或是2.35%附近,基于货币配合财政以及债券贷款比价两个视角,那么低多策略可能是较优选项。一般来说,前三季度是全年政府债发行的高峰,而地方政府债券的发行利率一般会在国债的基础上进行加点,如果30年国债的利率过高,也会增加财政发债的成本;另一方面,在2025年的Q3货币政策执行报告中,央行在专栏4中提及关于不同风险利率的关系,一季度企业贷款和个人住房贷款平均加权利率分别为3.05%与3.06%,扣除25%的税收后在2.29%与2.30%附近,那么如果超长债利率大幅向上突破,实际也是较不合理的。从历史数据上来看,今年2500006的两个高点分别发生在1月7日(2.34%)与4月2日(2.33%),整体来看也比较符合这一判断。

判断四,从中长期视角来看,我们看好2600002与2500002这两只券。在非突发因素影响下,2600002大概率会是剩余全年的活跃券,由于4月利率相对较低,单券发行规模增加实际是合理之举,如果三季度利率有所上升,那么第二只特别国债发行规模可能有所下行,这一点我们在报告《特别国债发行计划影响几何?》中已经阐述,而2500002作为存量的久期最长的免税债券,中长期视角来看其流动性大概率也不会差。

在债市观点方面,近期债券市场表现整体震荡,我们依然看好后续压缩期限利差的行情,目前30Y-10Y前利差仍然处于相对较高的位置,短期节奏可能是中短债在资金利率有所小幅上行后出现回调,而长端利率逐步脱敏,后续可以开启新一轮的做多。此外,近期大行买入政金债的现象仍在持续,但7-10年政金债的买入量较此前有所缩减,关注后续净买入的行为是否有拐点发生。

02

风险提示

流动性风险;数据统计与提取产生的误差;相关结论主要基于过往数据计算所得,不能完全预测未来;金融监管超预期;利率波动风险超预期;地缘政治风险加剧。

证券研究报告《对年内利率债交易的几个判断》

对外发布时间:2026年5月23日

发布机构:股份有限公司

本报告分析师:

颜子琦 SAC编号:S0350525090002

洪子彦 SAC编号:S0350525100001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

相关报告