猪企4月增产不增收,产能去化加速

- 外汇

- 2天以前

0 - 4

【环球网消费综合报道】5月12日,、、等多家上市猪企集中发布4月销售简报。受生猪产能逐步释放、市场均价下跌影响,4月猪企普遍面临“增产不增收”的困境。不过,在行业持续承压的背景下,政策端调控信号明确,产能去化预期加速,二季度以来生猪养殖股股价已企稳回涨,部分个股更是获得融资资金的大幅买入。

产能释放致均价下跌,猪企4月普遍“增产不增收”

从已披露的4月销售数据来看,生猪出栏量同比普遍增长,但销售收入却大幅下滑。行业龙头4月销售商品猪714.3万头,同比增长8.68%;销售收入85.03亿元,同比下降32.49%。4月销售肉猪324.08万头,同比增长2.05%;销售收入38.6亿元,同比下降30.39%。两家公司均表示,收入同比大幅下降主要受生猪市场行情波动影响。

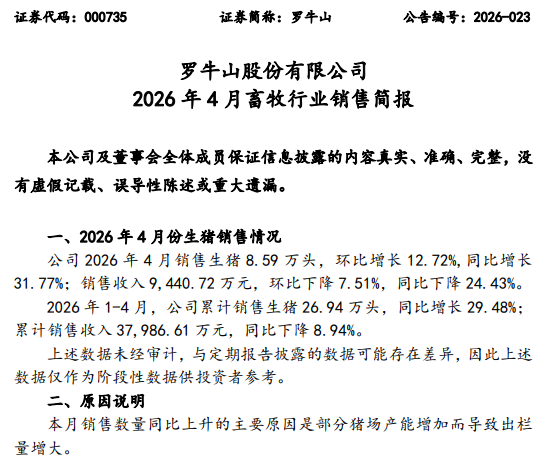

其他猪企情况相似。大北农4月销售商品肥猪38.21万头,同比增长54.07%,销售收入4.27亿元,同比下降4.9%,销售均价为9元/公斤;华统股份销售生猪约25.2万头,同比增长21.03%,销售收入约2.93亿元,同比下降21.93%,商品猪销售均价9.1元/公斤,较3月下降9.18%;罗牛山销售生猪8.59万头,同比增长31.77%,销售收入9440.72万元,同比下降24.43%。整体来看,产能增加带来的供给压力是导致均价下跌、企业增收不增利的主要原因。

行业产能去化预期加速

5月10日—11日,农业农村部部长张柱在山东调研时强调,要强化区域联动、政策协同,健全常态化调控机制,有力有效调控生猪产能,多措并举推动生猪产业节本提质增效、高质量发展。

券商机构对产能去化与行业修复持乐观态度。券商机构对产能去化与行业修复持乐观态度。表示,生猪行业近期持续承压,亏损期间是产能去化较好的时间窗口。如果行业持续亏损,或加速市场化去产能的节奏。在生猪产业政策的引导下,政策调控下的产能去化或将同步推进。今年可能会出现2021年以来第三次幅度较为明显的产能去化,生猪养殖行业基本面和估值有望得到修复。

表示,短期看,生猪价格仍有下降空间,近期行业产能在政策调控和供给压力下已经有所减少,同时行业价格已跌破完全成本线,预计整体亏损下行业产能去化,目前板块景气度底部企稳。中长期看,生猪养殖行业依旧有较为优秀的中枢利润,行业成本方差依旧巨大,头部企业有充足的超额利润释放,优选低成本的优质企业。

猪企积极降本增效应对市场波动

面对市场波动,企业正通过降本增效积极应对。温氏股份在5月9日投资者关系活动记录表中表示,4月份,受出栏量环比减少导致费用分摊略有提升、对应期间代养费略有提升、当期猪价下跌导致淘汰母猪价格下降等因素影响,公司肉猪养殖综合成本环比提升0.1元/斤,为5.9元/斤。对行业而言,饲料原料价格变动是整个行业需要共同面对的问题。公司将继续发挥饲料原料集中采购的优势,密切关注全球大宗市场动态,建立多维度价格监测与预警机制,灵活调整采购策略与库存结构。同时,深入推进精准营养配方技术,根据原料价格变化动态优化饲料配方,合理替代高价原料,在保障畜禽营养需求的前提下有效控制饲料成本。

大北农在5月8日投资者关系活动记录表中表示,公司在产业层面构建种业、饲料、生猪养殖等协同产业链,通过技术升级与精细化管理降低成本,进一步提升公司的核心竞争力。(文馨)