月报|新湖黑色建材(钢材)12月报:成材走势取决于政策预期变化

- 期货

- 38分钟之前

0 - 2

来源:湖畔新言

新湖观点:

宏观方面,10月国内经济数据表现疲弱,特别是地产数据持续走弱。从全年GDP目标5%来看,四季度GDP增速要求不高。短期国内出台大规模刺激政策的意愿不大。不过12月国内将召开中央经济工作会议,将会讨论明年的经济情况,需要关注会议召开之前的宏观政策预期变化,以及会议之后国内关于明年宏观经济政策预期落地情况。因此,12月国内宏观政策预期的变化将影响成材价格走势。

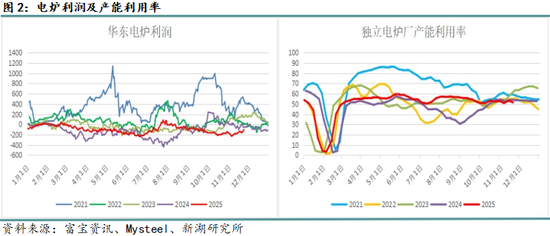

11月样本钢厂铁水产量先跌后涨,钢厂盈利比例继续下降。预计12月铁水产量仍有回落预期。12月螺纹产量将受到钢厂利润影响,预计12月钢厂利润不足以支撑螺纹热卷产量大幅下降,预计螺纹产量将维持在200-210万吨/周,而热卷周度产量将继续维持高位,高供应量暂时难以解决。

需求方面,金九银十的旺季需求预期落空。不过 11月螺纹需求表现超预期。随着气温下降,预计12月螺纹需求将进入季节性走弱阶段。12月热卷需求韧性仍在,需求将继续维持稳定。地产方面,国内地产销售持续走弱,新开工面积未见改观,地产数据仍旧偏弱,地产仍旧拖累螺纹需求。基建方面,基建新项目开工增长乏力,拖累基建增速。整体上看,建筑行业对于成材的需求拉动作用有限。热卷终端制造业需求持续分化,汽车船舶等需求维持高位,集装箱和家电需求偏弱,挖掘机月度销量增速大幅下降,需要关注挖掘机的销量情况。

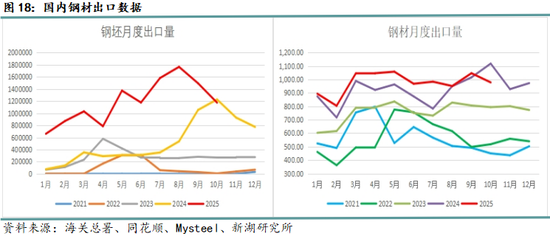

出口方面,国内钢材和钢坯的出口将继续维持高位,不过受到高基数影响,同比增速将回落。

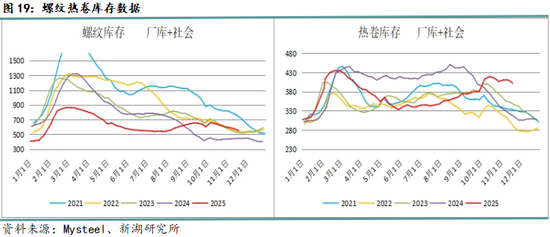

库存方面,11月螺纹总库存持续去化,预计12月螺纹总库存将见底。11月热卷总库存继续去化,12月热卷总库存将继续维持高位,去化幅度不明显。

整体上看,12月国内将召开中央经济工作会议,会议前后的宏观政策预期变化将影响成材价格走势,基本面对成材价格影响减弱,12月份成材价格能否打破震荡区间走势将取决于宏观政策预期的强度。

供应分析:

螺纹产量供应变化不大 热卷供应仍旧维持高位

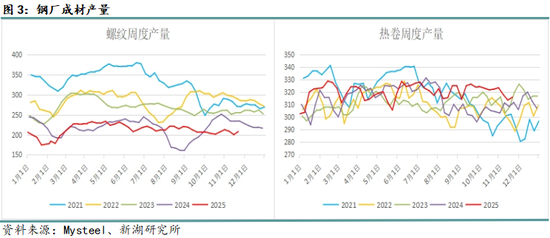

11月份国内螺纹周度产量先跌后涨,周产量最低降至200万吨,主要是由于钢厂利润不佳以及钢厂产线检修。从数据上看,截至11月25日,样本钢厂螺纹周度产量为207.96万吨,环比上月底回落2.18%。11月下旬螺纹周度产量环比回升,预计12月螺纹周度产量难有太大波动,周度产量将维持200-210万吨水平波动。

热卷方面,11月热卷周度产量先跌后涨,整体产量仍旧维持相对高位。11月受到华北地区环保影响,钢厂铁水不足,以及部分地区钢厂产线检修,热卷产量出现回落。11月下旬随着环保结束以及钢厂产线检修完成,热卷产量环比回升。数据上看,截至11月25日,热卷周度产量为316.01万吨,环比上月底下降2.36%。当前热卷需求韧性仍在,钢厂利润虽然回落,但不足以让钢厂大规模减产停产。预计12月热卷周度产量将继续维持偏高水平。

11月铁水产量先跌后涨 后期铁水产量回落预期仍在

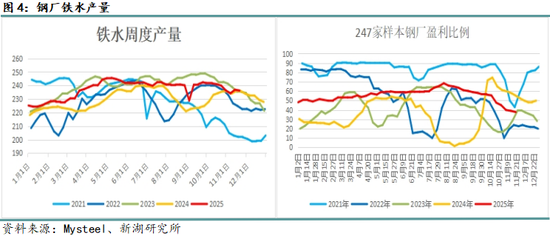

铁水端来看,11月由于华北部分地区钢厂高炉因为环保限产,铁水产量出现回落。随着限产结束,铁水产量有所恢复。从数据上看,截至11月25日,247家样本钢厂的日均铁水产量为236.28万吨,环比上月底微降,变化不大。从季节性上看,12月铁水产量将进入季节性回落阶段,同时由于钢厂盈利比例持续下降,后期铁水产量仍有进一步回落的预期。

需求分析:

螺纹需求预期回落 热卷需求预期持稳

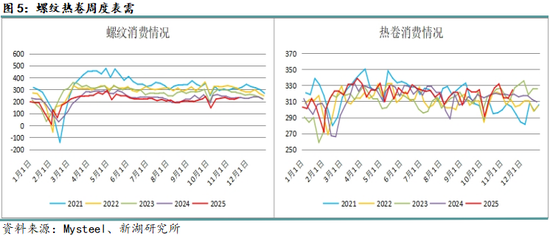

11月螺纹热卷的表需数据表现好于预期。对于螺纹需求来说,下半年淡季来临之前,国内部分工地进行赶工,需求环比出现阶段性好转。不过从季节性上看,后期螺纹需求将进入季节性回落阶段,需求预期逐步回落。而热卷需求来看,11月出口接单好转,制造业需求表现持稳,热卷需求环比出现回升,后期热卷需求将继续维持稳定。

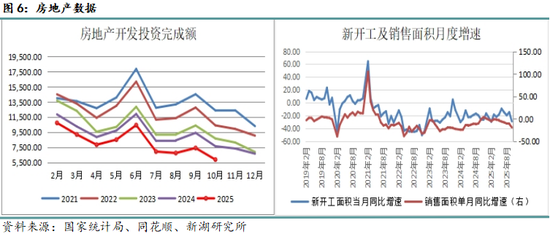

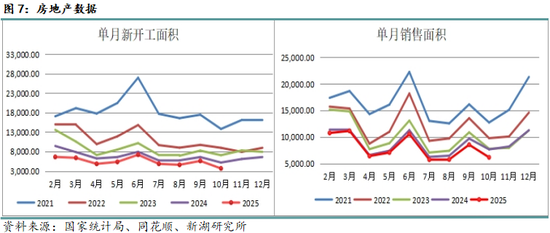

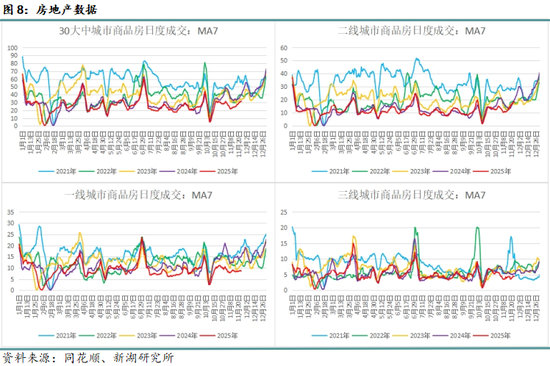

地产销售降幅扩大 新开工降幅扩大

2025年10月国内商品房销售面积同比下降29.25%,月度销售面积同比降幅环比扩大10月国内地产销售面积继续维持弱势,主要是由于去年高基数以及今年下半年政策刺激效果消退所致。从30大中城市的周度销售情况来看,11月新房销售环比回升,新房销售季节性回升,不过由于去年同期高基数的影响,同比维持负增长。从新开工面积情况来看,2025年10月国内房地产市场新开工面积月度同比下降29.25%,降幅环比9月扩大14.25个百分点。国内房地产市场仍旧表现弱势,新开工及销售面积继续负增长。由于国内地产数据表现不如人意,市场期待国内将再次出台刺激房地产销售的政策。后期需要关注12月中央经济工作会议关于房地产市场的描述以及接下来国内针对房地产市场的政策变化。

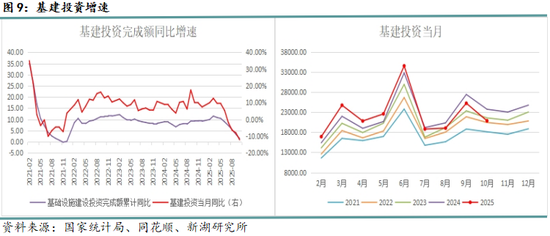

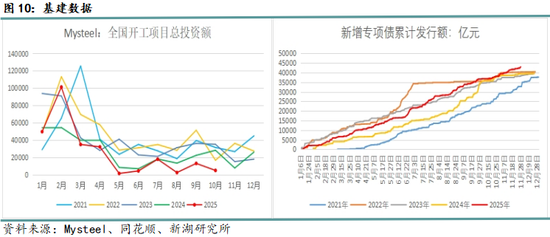

新开工项目不足 基建增速继续回落

2025年1-11月国内地方政府新增专项债继续发行,发债进度接近尾声。从数据上看,截至11月25日,地方政府已经发行以及即将发行的新增专项债总计为42966.66亿元,发债总量占计划发行新增地方政府专项债券的比例达到97.65%。

基建情况来看,2025年1-10月国内基建投资完成额累计同比增加1.51%,10月当月国内基建投资完成额当月同比下降12.12%,月度同比降幅继续扩大。从Mysteel统计的全国新开工项目数据来看,2025年10月全国新开工基建项目数为822个,项目总投资额4948.12亿元,同比下降82.48%。1-10月全国新开工项目总投资额为262317.16亿元,累计同比下降8.35%,年内累计增速降幅继续扩大。整体上看,国内基建新开工项目增长乏力,预计基建增速继续回落。

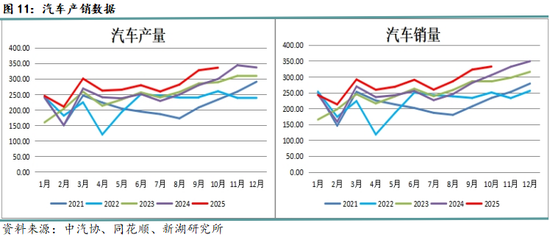

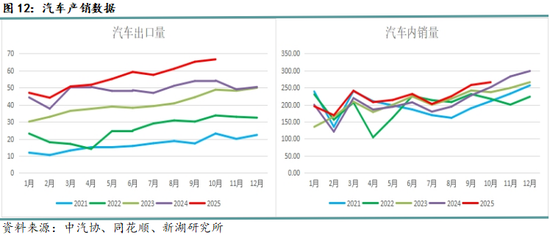

汽车进入产销旺季 产销增速预期回落

从中汽协公布的数据来看,2025年1-10月国内汽车累计产量同比增加13.2%,销量累计同比增加12.4%。国内汽车产销继续维持高速增长。出口方面,2025年1-10月国内汽车出口累计同比增加15.7%,10月当月汽车出口同比增加22.9%,国内汽车出口继续维持高位,出口表现向好。内销方面,2025年1-10月国内汽车内销量累计同比增加11.64%,10月当月同比增加5.77%。当前汽车数据表现一般。从汽车的出口和内销数据来看,国内汽车出口数据继续维持高位,但内销数据表现一般。2025年下半年国内部分地区以旧换新补贴政策出现变化,同时2026年新能源汽车购置税由全免变成减半征收,这都会影响国内消费者对汽车采购的预期。另外,由于前期以旧换新补贴政策的影响,国内汽车消费需求出现前置,后期汽车的内销将面临很大的不确定性,预计12月份国内汽车产销增幅将回落。

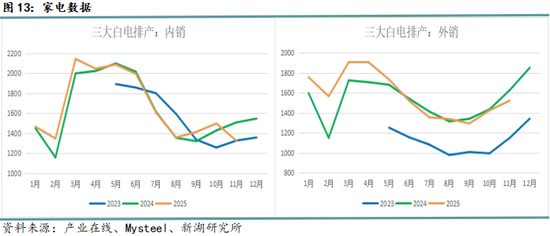

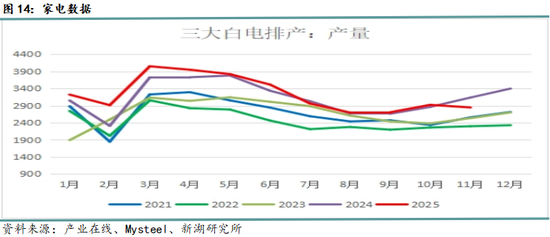

12家电消费难言乐观 板材需求支撑减弱

从家电的排产情况来看,11月国内三大白电的总排产环比出现逆季节性回落,内销环比走低,出口环比有所好转。2025年11月国内家电的排产出现逆季节性回落,环比出现下降。

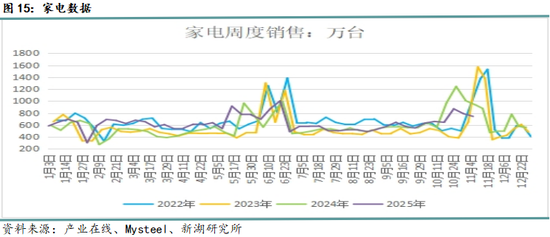

从国内家电销售情况来看,2025年11月国内家电销售数据表现差于往年。尽管11月国内家电环比回升,主要是由于双十一的促销活动。但同比去年家电销售数据大幅下降。主要是由于去年下半年开始执行以旧换新补贴政策,家电的销售大幅回升,去年同期维持高基数。随着以旧换新补贴政策的执行,国内家电的消费需求被透支。同时下半年国内家电以旧换新政策出现改变,影响居民消费预期。预计12月家电的销售数据难有乐观表现。

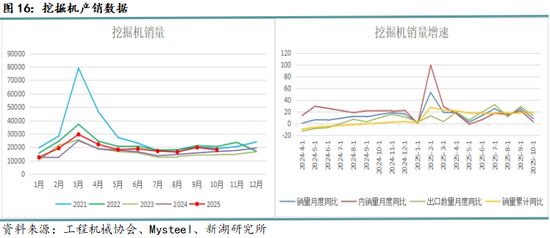

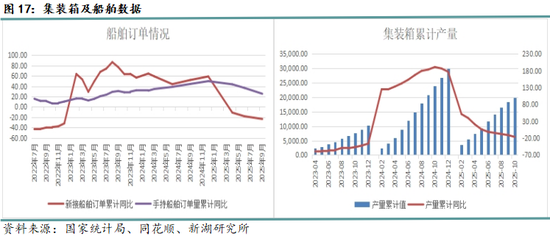

集装箱维持弱势 船舶新订单回落 挖机销量月度增速回落

2025年1-10月国内挖掘机产销累计量继续维持高增速,产量和销量累计同比分别增长16.4%以及17%。其中,出口累计同比增加14.43%。10月当月的数据来看,2025年10月挖掘机产量当月同比增加13%,销量当月同比增加7.77%。挖掘机销量月度增速大幅回落,不过这仅是单月数据,后期需要关注月度销量增速能否回升。

2025年1-10月国内集装箱累计产量同比下降16.3%,同比增速持续负增长10月当月国内集装箱产量同比下降52.3%,月度同比增速降幅大幅扩大。国内集装箱产量负增长,拖累板材需求。

2025年1-9月国内新接船舶订单累计同比下降23.5%,船舶新接订单量继续维持同比下降。2025年1-9月国内船舶手持订单累计同比增加25.3%。国内船舶手持订单仍旧维持高增速。受到新接订单增速下降,手持订单增速逐步放缓。短期来看,手持船舶订单问题不大,能够支撑板材需求,但后期随着新接订单持续负增长,国内船舶手持订单的增速也将持续回落。

钢材及钢坯出口将继续维持高位

2025年1-10月国内钢材出口累计值为9773.73万吨,累计同比增加6.36%。10月国内钢材出口量为978.23万吨,环比下降6.57%,同比下降12.5%。由于去年高基数,国内钢材出口同比出现回落。不过12月份国内钢材出口预计将继续维持偏高水平。

钢坯出口方面,2025年10月国内钢坯出口量环比回落,不过仍旧处于高位。从数据上看,2025年10月钢坯单月出口量117.38万吨,同比下降4.27%,1-10月国内钢坯累计出口量达到119.04万吨,累计同比增加156.94%。四季度国内钢坯出口仍将维持高位。

库存分析:

11月螺纹总库存继续去化,库存表现好于预期。从数据上看,截至11月25日,螺纹总库存553.34万吨,同比增加24.32%,环比上月底下降8.16%。11月螺纹总库存持续去化,主要是由于工地赶工以及产量回落。预计12月份随着需求季节性回落,螺纹总库存有望见底回升。

热卷方面,11月热卷总库存先涨后跌,库存去化幅度一般。截至11月25日,热卷总库存402.11万吨,同比增加27.56%,环比上月底回落1.1%。尽管11月热卷总库存持续去化,但总库存绝对值仍旧处于历史同期高位,库存压力大。12月热卷需求持稳,但供应将恢复正常,预计12月热卷总库存将继续维持高位,库存去化幅度不大。

新湖观点:

宏观方面,10月国内经济数据表现疲弱,特别是地产数据持续走弱。从全年GDP目标5%来看,四季度GDP增速要求不高。短期国内出台大规模刺激政策的意愿不大。不过12月国内将召开中央经济工作会议,将会讨论明年的经济情况,需要关注会议召开之前的宏观政策预期变化,以及会议之后国内关于明年宏观经济政策预期落地情况。因此,12月国内宏观政策预期的变化将影响成材价格走势。

11月样本钢厂铁水产量先跌后涨,钢厂盈利比例继续下降。预计12月铁水产量仍有回落预期。12月螺纹热卷产量将受到钢厂利润影响,预计12月钢厂利润不足以支撑螺纹热卷产量大幅下降,预计螺纹产量将维持在200-210万吨/周,而热卷周度产量将继续维持高位,高供应量暂时难以解决。

需求方面,金九银十的旺季需求预期落空。不过 11月螺纹需求表现超预期。随着气温下降,预计12月螺纹需求将进入季节性走弱阶段。12月热卷需求韧性仍在,需求将继续维持稳定。地产方面,国内地产销售持续走弱,新开工面积未见改观,地产数据仍旧偏弱,地产仍旧拖累螺纹需求。基建方面,基建新项目开工增长乏力,拖累基建增速。整体上看,建筑行业对于成材的需求拉动作用有限。热卷终端制造业需求持续分化,汽车船舶等需求维持高位,集装箱和家电需求偏弱,挖掘机月度销量增速大幅下降,需要关注挖掘机的销量情况。

出口方面,国内钢材和钢坯的出口将继续维持高位,不过受到高基数影响,同比增速将回落。

库存方面,11月螺纹总库存持续去化,预计12月螺纹总库存将见底。11月热卷总库存继续去化,12月热卷总库存将继续维持高位,去化幅度不明显。

整体上看,12月国内将召开中央经济工作会议,会议前后的宏观政策预期变化将影响成材价格走势,基本面对成材价格影响减弱,12月份成材价格能否打破震荡区间走势将取决于宏观政策预期的强度。