大幅下调!002554、600187同日更正2025年业绩预告

- 外汇

- 3天以前

0 - 8

每经记者|文多 每经编辑|魏文艺

4月17日晚间,(SZ002554,股价3.51元,市值46.81亿元)与(SH600187,股价1.81元,市值29.21亿元)分别就2025年度业绩预告进行大幅下修。

惠博普归母净利润亏损额预计扩大至3.5亿元至3.7亿元;国中水务预计扣非后净利润由盈转亏,预计亏损2900万元至3600万元。

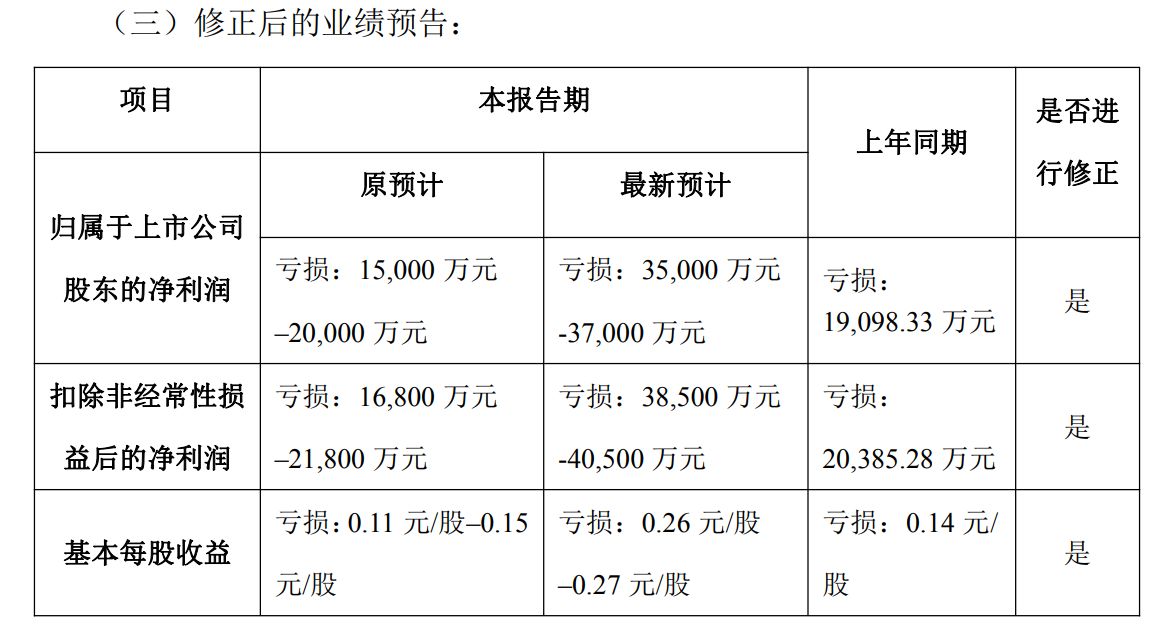

惠博普对2025年度业绩预期进行显著下调。

修正前,上市公司预计2025年度归母净利润为亏损1.50亿元至2.00亿元,扣非后净利润为亏损1.68亿元至2.18亿元,基本每股收益为亏损0.11元/股至0.15元/股。

修正后,上述指标分别调整为亏损3.50亿元至3.70亿元、亏损3.85亿元至4.05亿元、亏损0.26元/股至0.27元/股。

图片来源:惠博普公告

图片来源:惠博普公告公告显示,业绩修正的主要原因在于长期股权投资减值准备的补充计提。公司在2025年度财务审计工作推进过程中,随着年度审计和评估工作的深入开展,取得了被投资单位更为完整、翔实的财务与经营资料,并聘请了独立第三方评估机构对被投资单位的可收回金额进行了专项评估。经评估确认,被投资单位的可收回金额低于此前公司估算金额,与长期股权投资的账面价值存在较大差异。为真实、准确地反映公司财务状况,公司对长期股权投资减值准备予以补充计提。

惠博普表示,公司2025年度的具体财务数据以正式披露的经审计后的2025年度报告为准,董事会就本次业绩预告修正向投资者带去的不便致歉。

国中水务下修后的情况可能更让投资者担忧。

更正前,公司预计2025年度归母净利润为亏损1.04亿元至1.30亿元,扣非后净利润为盈利900万元至1080万元。更正后,归母净利润调整为亏损1.30亿元至1.55亿元,扣非后净利润则转为亏损2900万元至3600万元,出现由盈转亏的变化。

图片来源:国中水务公告

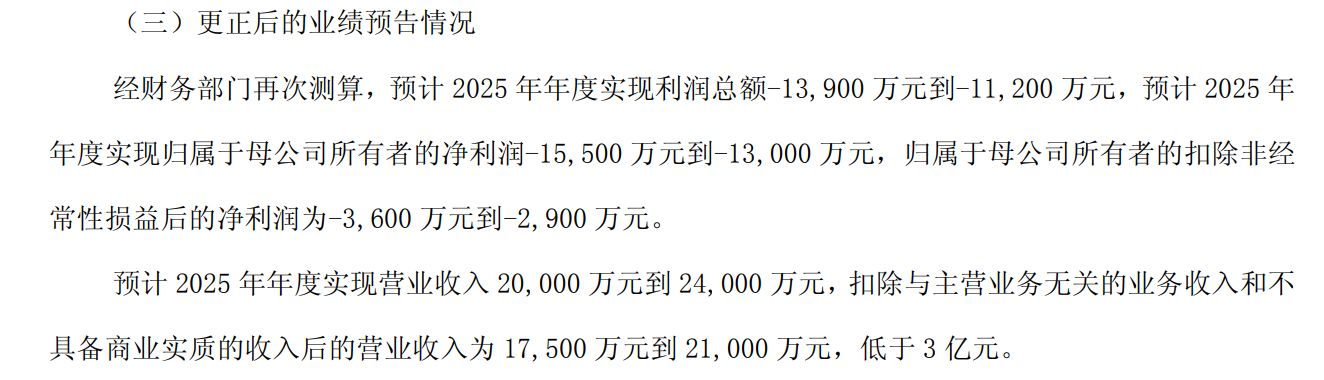

图片来源:国中水务公告公告披露,本次业绩预告更正的主要原因是子公司荣县水务的收入确认问题。

荣县国中水务有限公司从2021年9月19日至2025年12月31日应增补确认的污水处理费2207万元,但因询证函未得到回函,无法确认这部分污水处理费所形成的收入。

最让投资者关注的,还是上市公司的扣除后(与主营业务无关的业务收入和不具备商业实质的收入)营业收入。

更正前,上市公司预计2025年年度营业收入为2.10亿元至2.52亿元,扣除后营业收入为1.90亿元至2.28亿元,已经低于3亿元。

更正后,公司预计2025年度营业收入为2.00亿元至2.40亿元,扣除后营业收入为1.75亿元至2.10亿元,进一步降低。

国中水务在公告中特别提示,根据《上海证券交易所股票上市规则》相关规定,若最近一个会计年度经审计的利润总额、净利润或者扣非后净利润孰低者为负值且营业收入低于3亿元,股票可能被上海证券交易所实施退市风险警示。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:每经媒资库