晶澳科技的前世今生:2025年三季度营收368.09亿行业第四,净利润-36.16亿行业倒数第三

- 外汇

- 昨天 23:15

0 - 3

成立于2000年10月20日,于2010年8月10日在深圳证券交易所上市,注册地址为河北省,办公地址位于北京市、香港。它是全球光伏行业的领先企业,专注于硅片、电池片及组件的研发生产销售,具备全产业链优势。

晶澳科技主营业务为硅片、太阳能电池片及太阳能电池组件的研发、生产和销售,以及太阳能光伏电站的开发、建设、运营等,所属申万行业为电力设备-光伏设备-光伏电池组件,涉及钙钛矿电池、BIPV概念等多个概念板块。

经营业绩:营收行业第四,净利润第二十一

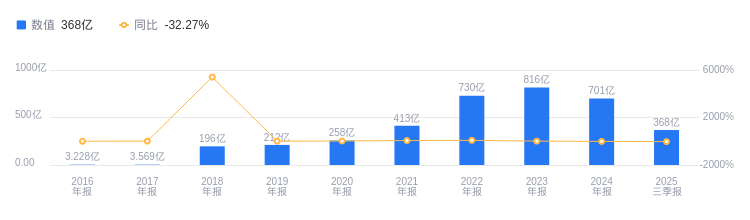

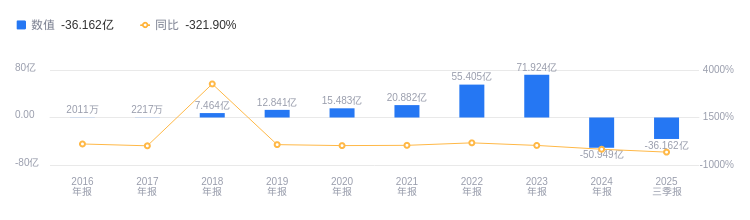

2025年三季度,晶澳科技营业收入368.09亿元,行业排名4/23,高于行业平均数126.27亿元和中位数30.1亿元,不过低于行业第一名的509.15亿元和第二名的499.7亿元。主营业务中,光伏组件营收217.77亿元,占比91.10%;其他业务营收13.99亿元,占比5.85%;光伏电站运营营收7.29亿元,占比3.05%。当期净利润-36.16亿元,行业排名21/23,低于行业平均数-7.44亿元和中位数-2.72亿元,行业第一名净利润为18.08亿元,第二名为10.11亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度晶澳科技资产负债率为77.90%,高于去年同期的72.15%,也高于行业平均的70.17%。从盈利能力看,2025年三季度毛利率为-2.60%,低于去年同期的5.40%,且低于行业平均的1.80%。

董事长靳保芳薪酬347.64万元,同比减少25.64万元

晶澳科技控股股东为东台市晶泰福科技有限公司,实际控制人是靳保芳。董事长兼总经理靳保芳,1952年出生,中国国籍,高级政工师、高级经济师。他履历丰富,曾在多家单位任职,2003年至今任晶龙实业集团董事长等职,获多项荣誉称号。2024年其薪酬为347.64万,较2023年的373.28万减少25.64万。

A股股东户数较上期减少17.24%

截至2025年9月30日,晶澳科技A股股东户数为14.78万,较上期减少17.24%;户均持有流通A股数量为2.24万,较上期增加20.84%。十大流通股东中,香港中央结算有限公司位居第二,持股2.14亿股,相比上期减少736.49万股;广发高端制造股票A位居第五,持股3668.11万股,相比上期增加1042.14万股;华泰柏瑞沪深300ETF位居第六,持股3396.64万股,相比上期减少158.73万股;汇丰晋信低碳先锋股票A位居第七,持股3182.18万股,相比上期增加996.41万股;易方达沪深300ETF位居第八,持股2443.83万股,相比上期减少79.64万股;光伏ETF位居第九,持股2259.68万股,相比上期减少51.84万股;汇丰晋信动态策略混合A退出十大流通股东之列。

指出,组件价格上涨,9月24日,中国集中式TOPCon组件价格涨至0.685元/W。2025H1公司营收239.05亿元,归母净利润-25.80亿元,Q2业绩环比改善显著。公司发挥优势,2025H1电池组件出货量33.79GW,海外占比约45.93%;坚持科技创新,上半年研发投入13.88亿元,占比5.81%;加强运营管理控制成本;截至2024年末组件产能达100GW,电池产能完成由p型向n型切换。该机构预计公司25 - 27年归母净利润-36.79/13.30/38.74亿元,同比21.0%/136.2%/191.2%,维持“增持”评级。

指出,2025年上半年公司收入同降36.01%,归母-25.8亿元,Q2收入环比增长23.99%,单季度业绩环比减亏。公司报表相对稳健且有改善迹象,8月27日发布回购、持股计划和股票期权激励方案。该机构预计公司2025 - 2026年归母净利润为-35.19、10.21亿元,对应PE为-13、45倍,维持“强烈推荐”评级。

图:晶澳科技营收及增速

图:晶澳科技净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。