华安基金:金价历史性站上5000美元大关,全球传统秩序正迎重构

- 外汇

- 2小时之前

0 - 1

Ø 黄金行情回顾及主要观点:

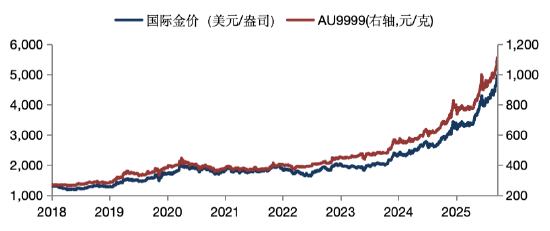

金价近期频创历史新高。伦敦现货黄金收于4,981美元/盎司(周环比8.3%),国内AU9999黄金收于1,110元/克(周环比7.7%)。1月26日亚市早盘,国际现货和期货黄金价格均历史性突破5000美元/盎司整数关口,为史上首次站上这一关键心理价位。

全球正在经历的传统秩序加速瓦解带来的剧烈阵痛,地缘政治动荡、财政信任危机与全球央行持续的“去美元化”行动三重动力,共同推动了金价的飙涨。

美欧的盟友关系正出现破裂迹象。上周初,美国对八个欧洲盟友发出明确的加征关税威胁,直接将贸易武器化服务于格陵兰岛的领土政治企图。此举被市场解读为对跨联盟规则的公然破坏,触发了市场避险交易。尽管周末前双方在达沃斯释放缓和信号并暂缓关税,但裂痕已现。欧洲议会对美欧贸易协议的“无限期推迟”,以及丹麦、瑞典养老基金抛售美债的传闻,表明盟友间基于规则的信任已受损,美元资产的“同盟信用溢价”正在被重估。黄金作为非主权信用关联的资产,或成为最直接的受益者。

中东与俄乌的局势也不太平。中东方面,美国被曝考虑增兵等干预方案,而伊朗当局将任何攻击均定性为“对伊朗的全面战争”,并进入全国戒备。这种“战争警告”级别的对抗,使得中东——这一全球关键能源产区——爆发直接军事冲突的概率陡然上升。俄乌方面呈现“边打边谈”的激化态势,1月23日至24日,俄军对乌克兰发动了包含高超音速导弹在内的大规模空袭,严重破坏能源基础设施。全球地缘局势的动荡,推高了全球风险溢价,避险资金或涌入黄金。

日本国债的历史性抛售,暴露了全球对债务信用的深层次担忧。日本首相高市早苗上周的财政刺激言论,引发市场对日本财政可持续性的深度担忧,导致日债遭遇历史性抛售,40年期国债收益率一度突破4%。其本质是市场对发达经济体“财政主导”政策转向的恐慌。它不仅暴露了日本自身的债务困境,更通过全球套息交易平仓的链条,将恐慌情绪传染至美债市场,引发全球债市共振。这加剧了投资者对所有法币主权信用根基的疑虑,黄金的“信用对冲”属性被急剧放大。

全球央行购金趋势延续。在地缘与信用风险发酵的同时,全球央行的行动为黄金提供了坚实的需求侧支撑和制度性叙事。波兰央行批准了150吨的大规模购金计划,目标是使黄金储备总量达到700吨,跻身全球前十。中国央行也已连续14个月净购入黄金,全球央行的购金潮正是持续优化储备资产结构、对冲地缘风险和美元信用风险的缩影。

美联储新一任主席人选有新变数。与特朗普政策诉求高度契合的贝莱德高管里克·里德尔成为最热门人选。据预测平台Polymarket的数据,截至1月24日,里德尔当选美联储主席的概率已飙升至54%,而在年初时其当选的概率仅有4%。他主张大幅降息,若其上任可能标志着美联储政策独立性的进一步削弱。

展望后市,黄金短期仍处于强势区间,但需警惕交易过热后的波动加剧风险,建议不盲目追高,坚持稳健配置理念。中长期来看,黄金是在全球地缘政治秩序、主权财政纪律、货币金融体系同时步入深刻重构期的背景下,极为稀缺的“秩序对冲工具”和“终极价值储存”。在旧秩序瓦解、新平衡未定的漫长过程中,黄金的配置价值将得到系统性重估。

未来一周黄金ETF(518880)重点关注的信号:(1)美联储议息决议将于北京时间29日凌晨公布,本次大概率不降息;(2)地缘局势变化。

Ø 人民币计价黄金与国际金价走势比较:

数据来源:Wind,华安基金,截至2026/1/25

风险提示:敬请投资人关注投资黄金主题基金的特有风险,如黄金市场波动的风险、基金投资组合回报与国内黄金现货价格回报偏离的风险、上海黄金交易所黄金现货市场投资风险等主要风险。基金管理公司不保证上述基金一定盈利,也不保证最低收益,基金过往业绩不能预示未来收益。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎,风险自担。投资人在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。