宏福苑火灾相关保险产品详解:赔付会否达上限?若施工方存过失会否成为除外责任?

- 外汇

- 昨天 20:35

0 - 7

界面新闻记者 | 何柳颖

界面新闻编辑 | 王姝

香港新界大埔区宏福苑火灾牵动着社会各界的神经,同时后续相关保险理赔工作亦引发关注。

中国太平保险(香港)有限公司(下称“太平香港”)此前回应称,承保了宏福苑维修工程项目的建筑工程全险、建筑雇员赔偿保险,业主立案法团第三者责任险以及财产全险、公众责任险,并承保了部分住户的家居保险、家佣险。

金融监管总局29日发布通知,要求太平保险集团要加强统筹协调,指导相关子公司发挥直保和再保险等牵头机构作用,提升保险保障服务。

那么,本次火灾所涉保险产品具体有哪些保障内容及理赔范围?

一、各项屋苑保险

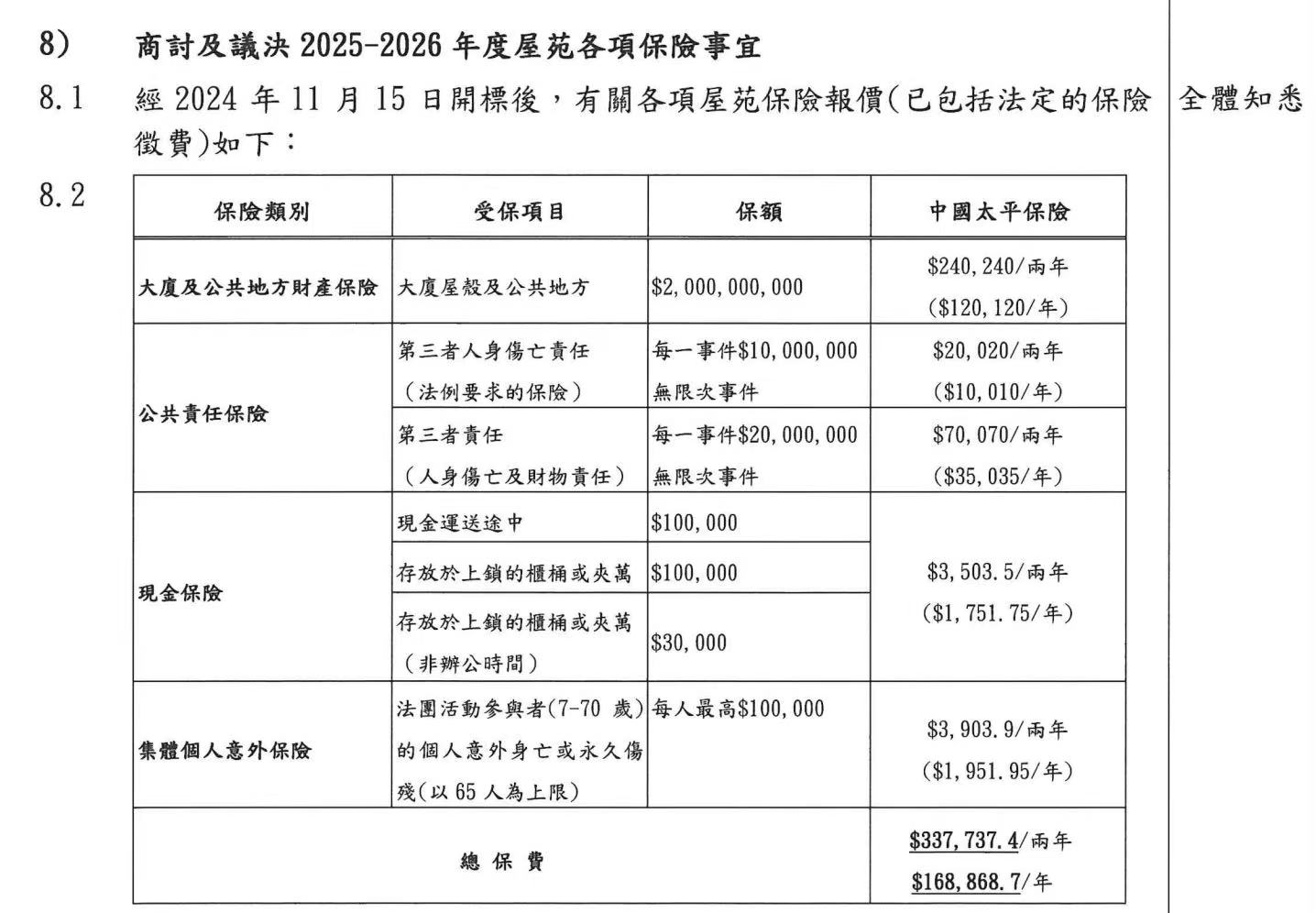

界面新闻记者获得的一份日期为2024年12月18日的宏福苑业主立案法团文件显示,经商议后,法团主席动议继续向“中国太平保险(香港)有限公司”投保,各委员一致赞成通过,投保期为2025年1月1日至2026年12月31日,各项屋苑保险报价如下表所列:

图源:宏福苑法团官网

图源:宏福苑法团官网界面新闻记者翻阅太平香港官网上的产品中心,上述保险类别类似该公司推出的“楼宇综合保”。据产品介绍,此保险是专为单幢式私人楼宇的业主立案法团或物业管理公司提供的保障计划,只需投保“公众责任保险及财产全险”,便可同时免费获“免费附加保障”(包括现金损失保险以及立案法团委员的人身意外保险)。

上表中的“大厦及公共地方财产保险”类似楼宇综合保中的“财产全险”,“财产全险”是保障投保大厦的公用部分因意外事故直接引致的财产损毁。不过,官网上的财产全险保额范围为100万-5000万港元,即便以5000万港为1幢计算,宏福苑共8幢大厦,总保额也预计在4亿港元,但法团官网显示的宏福苑大厦保额却达到20亿港元。

图源:太平香港官网

图源:太平香港官网资深精算师徐昱琛在接受界面新闻记者采访时表示,“首先官网上的数额仅是宣传材料,具体仍要以实际合同为准,尤其是考虑到部分楼宇的造价可能比较高,目前来看,8栋楼的保额在20亿港元左右,属正常范围。”

另外,从保费方面看,2年保费约24万港元,对应保额20亿港元,相当于保险费率0.012%,按年计算费率为0.006%。“这也属于正常范围,因为对于保险公司来说,楼宇发生火灾,尤其是这种损毁程度的火灾并不常见。”徐昱琛告诉界面新闻记者。

至于实际赔偿金额会否达到最高保额的情况,徐昱琛认为有可能,“具体要看勘定的损毁情况,如果是全损,那就会按照最高保额进行处理。”

上表中的“公共责任保险”则与楼宇综合保中的表述一致,具体是保障投保人在投保楼宇的公用部分因疏忽引致第三者死亡、身体受伤或财务损失而需承担的法律责任,保额为1000万港元至5000万港元,法团官网显示的保额情况与此相符。

上表中的“现金保险”与楼宇综合保中的“金钱损失保险”类似,根据介绍,是保障投保人因遭受破门入屋盗窃、暴力行劫或火灾引致的金钱损失,包括现金、银行或现金票据、支票、划线邮汇或汇票。但宏福苑的受保范围更小,仅包括现金运送途中,以及存放于上锁的柜筒或夹万(即保险箱)。若宏福苑受损现金不在储物柜里,具体理赔与否有待厘定,具体需以保险合同细则为准。

上表中的“集体个人意外保险”类似楼宇综合保中的“人身意外保险”,保障投保楼宇之业主立案法团委员,在香港特别行政区执行法团委员工作期间而遭遇意外事故所引致的身故或全身瘫残,最高赔偿额为每名委员最高10万港元,保单累计最高100万港元。

宏福苑该保险项目亦明确,受保项目仅为法团活动参与者的个人意外身亡或永久伤残,且以65人为上限。目前来看,若触发理赔,预计无法覆盖大火导致的伤亡人员。

整体而言,屋苑保险的赔偿金额预计主要集中在财产保险以及公共责任险。目前一大关注点在于,如果事故最后认定为施工方过失,会否成为除外责任?

“首先要看保险条款对于除外责任是如何约定的;其次,从赔偿能力看,施工方预计无法承担上亿元的赔偿。我认为,在施工方没有发生特别严重违规的情况下,保险公司大概率还是要承担赔偿责任,当然有可能在赔完之后去找施工方或者相关责任人进行追偿。”徐昱琛表示。

另外,“保险公司一般会安排再保险,净自留的损失有可能只有10%或者5%,所以实际损失不是一个很大的数字。”徐昱琛向界面新闻记者补充道。

此前,界面新闻记者获悉,太平香港承保的宏福苑相关保险此前已投保再保险分散风险,涉及再保险公司目前已知有前海再保险、中再产险。

二、建筑全险、雇员保险

火灾发生时,宏福苑正处于大维修期间,工程承建商“宏业建筑工程有限公司”亦购买了由太平香港承保的建筑工程全险、建筑雇员赔偿保险。

界面新闻记者在太平香港官网上未翻阅到类似的建筑险产品介绍,而根据香港保险业联会(下称“保联会”)介绍,大型屋苑进行翻新维修工程,工程合约通常会订明需要购买“建筑工程全险”,主要分为两部分:

一,物料损坏保险,可保障建筑、装修或维修工程物料在施工地点因火灾、水灾等意外事故而引致的财物损失或损坏,例如:建材、装饰物料、地板、墙纸、洁具等损毁,保额视乎工程费用而定。

据报道,2024年1 月,宏福苑立案法团通过了工程总金额为3.3亿港元的大维修方案。界面新闻记者翻阅今年11月发布的宏福通讯,文件显示,已支付的工程费达1.79亿港元。

二,第三者责任保险,保障承建商、分判商、业主或租户因疏忽引致的意外,导致第三者人身伤亡或财物损失而要负上的法律责任。保额视乎工程规模而定,专业顾问会作出建议,再由业主立案法团决定最终保额。现时香港进行的大维修工程,通常会购买3000至6000万港元不等的保障额。

若按上述表述,本次火灾大概率触发建筑工程全险的理赔,包括物料损坏保险以及第三者责任保险。

另外,界面记者翻阅香港的建筑险产品,留意到建筑险通常还包括雇员补偿保险,与太平香港提及的建筑雇员赔偿保险类似。

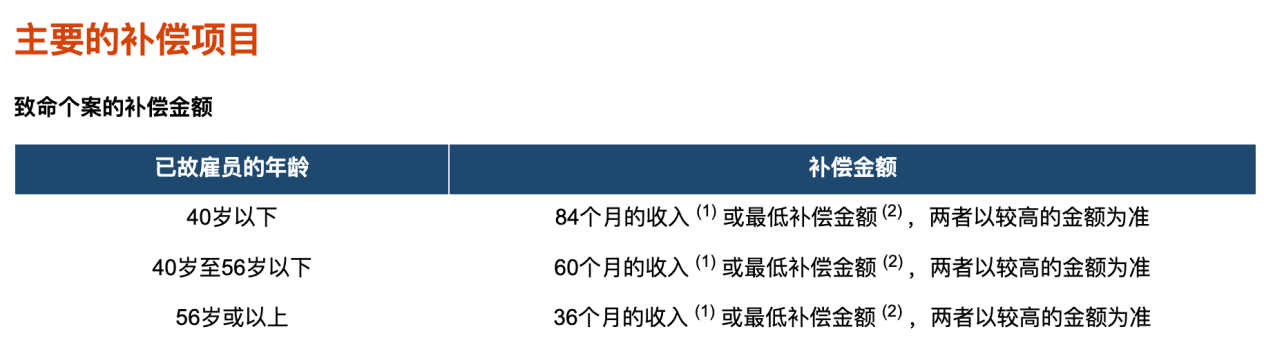

根据《雇员补偿条例》(香港法例第 282 章),雇员因工及在雇用期间遭遇意外而致受伤,或患上《雇员补偿条例》所指定的职业病,雇主有责任支付补偿。具体补偿金额与年龄以及收入有关,若为致命个案,40岁以下的雇员将获84个月的收入或最低补偿金额,两者以较高金额为准。

图源:香港劳工处官网

图源:香港劳工处官网若导致死亡,最低补偿金额为51.45万港元。

图源:香港劳工处官网

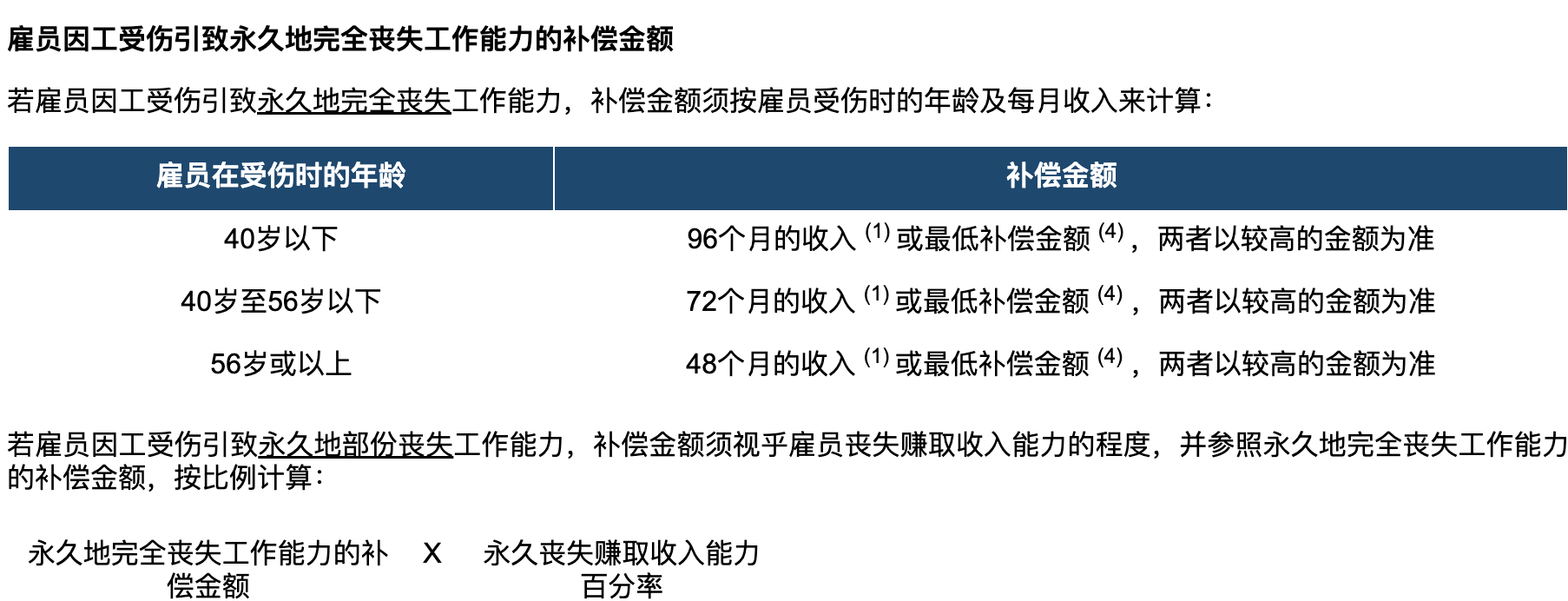

图源:香港劳工处官网若雇员因工受伤引致永久地完全丧失工作能力,40岁以下的雇员将获得96个月的收入或最低补偿金额,两者以较高金额为准。

图源:香港劳工处官网

图源:香港劳工处官网若永久地完全丧失工作能力,最低补偿金额为58.42万港元。

图源:香港劳工处官网

图源:香港劳工处官网上述雇员赔偿金额仅是相关保险合同的参考值,具体保额需以保险合同为准。

三、家居保险、家佣险

根据香港保监局的相关介绍,家居保险的主要作用是当发生意外(如盗窃、台风、水灾及火灾等)导致家居财物(包括家庭电器、家私、收藏品、珠宝首饰等)损毁时,可由保险公司作出赔偿,减低个人财务损失,业主及租客均可按个人需要购买。

根据介绍,家居保险保费一般以住宅单位建筑面积和楼龄厘定。通常面积愈大,保费愈高;而物业楼龄若较高(如35年或以上),保费则有机会调涨。

界面新闻记者在太平香港网站翻阅到一份“居安心保险计划”,其中显示,基本保障范围包括家居财物全险、家居第三者责任等,其中家居财物全险方面,最高等级计划(相应保费亦更高)的最赔偿金额为120万港元。

图源:太平香港官网

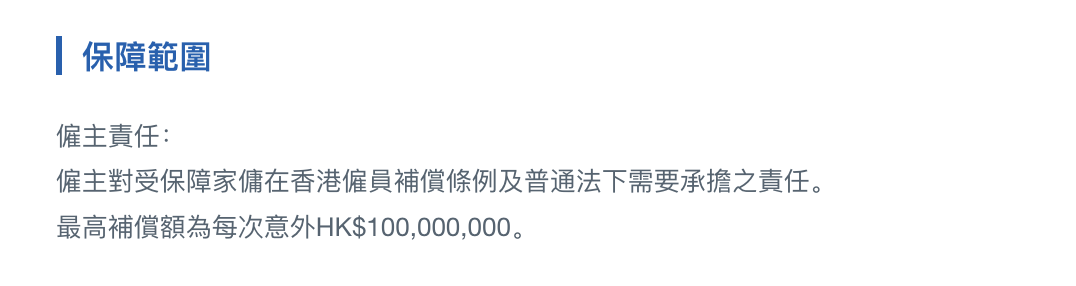

图源:太平香港官网家佣险方面,太平香港页面显示有一款“家佣综合保险”。该产品既保障雇主在法律规定下所需履行的雇员赔偿责任,亦为外籍家佣提供医疗诊治、牙科病患及住院费用等保障。

若涉及雇主的雇员赔偿责任,最高补偿额为每次意外1亿港元;若受保障家佣因疾病或意外导致身体受伤而需入住医院,所引致之医疗或外科手术费用亦有相关保障。

图源:太平香港官网

图源:太平香港官网