源达研究报告:第八届进博会开幕,前十月我国进出口同比增长3.6%

- 外汇

- 2小时之前

0 - 4

来源:源达

投资要点:

资讯要闻

11月7日,据海关统计,2025年前10个月,我国货物贸易延续平稳增长态势,进出口总值37.31万亿元人民币,同比增长3.6%。

11月6日, MSCI中国指数新纳入26只股票,包括、、、、、、-U等17只A股,以及紫金黄金国际、H股、H股、中国有色矿业等9只港股。同时,MSCI中国指数剔除了16只A股标的和4只港股标的。本次调整将于2025年11月24日收盘后生效。

市场概览

本周国内证券市场主要指数表现分化,其中上证指数涨跌幅最大为1.08%。申万一级行业中,电力设备涨幅最大为4.98%。

本周,市场关注焦点集中在进博会、高水平开放举措及外贸数据上。第八届中国国际进口博览会在上海开幕,参展企业数量再创新高。

投资建议

1)科技: 发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望获得超额收益,建议关注:人工智能、半导体芯片、、低空经济、深海科技等;2)非银金融: 券商或受益于慢牛格局,保险长期资产端或受益于资本回报见底回升;3)有色金属:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。铜供给端承压,需求端不断增长;4)储能: 政策驱动,独储发展前景广阔; 5)机械:海外降息后制造业活动修复与投资加速,建议关注工程机械、重卡等;6)内需: 以提振消费为重点扩大国内有效需求,居民消费能力有望释放。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

- 前10个月我国货物贸易进出口增长3.6%

11月7日,据海关统计,2025年前10个月,我国货物贸易延续平稳增长态势,进出口总值37.31万亿元人民币,同比(下同)增长3.6%。其中,出口22.12万亿元,增长6.2%;进口15.19万亿元,与去年同期基本持平。10月份,我国货物贸易进出口总值3.7万亿元,增长0.1%。其中,出口2.17万亿元,下降0.8%;进口1.53万亿元,增长1.4%,已连续5个月增长。

前10个月我国进出口主要特点:

- 一般贸易、加工贸易进出口增长。前10个月,我国一般贸易进出口23.64万亿元,增长2.3%,占我外贸总值的63.4%;加工贸易进出口6.94万亿元,增长6.5%,占18.6%;保税物流方式进出口5.34万亿元,增长5.5%。

- 对东盟、欧盟进出口增长。前10个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为6.18万亿元,增长9.1%,占我外贸总值的16.6%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为4.88万亿元,增长4.9%,占我外贸总值的13.1%。美国为我第三大贸易伙伴,我与美国贸易总值为3.38万亿元,下降15.9%,占我外贸总值的9%。同期,我国对共建“一带一路”国家合计进出口19.28万亿元,增长5.9%。

- 民营企业、外商投资企业进出口增长。前10个月,民营企业进出口21.28万亿元,增长7.2%,占我外贸总值的57%,比去年同期提升1.9个百分点;外商投资企业进出口10.91万亿元,增长2.9%,占我外贸总值的29.3%;国有企业进出口5.04万亿元,下降8.1%,占我外贸总值的13.5%。

- 机电产品占出口比重超6成,集成电路和汽车出口增长明显。前10个月,我国出口机电产品13.43万亿元,增长8.7%,占我出口总值的60.7%。其中,自动数据处理设备及其零部件1.19万亿元,下降0.7%;集成电路1.16万亿元,增长24.7%;汽车7983.9亿元,增长14.3%。同期,出口劳密产品3.38万亿元,下降3%,占我出口总值的15.3%。其中,服装及衣着附件9050亿元,下降3%;纺织品8441.9亿元,增长1.8%;塑料制品6145.5亿元,下降0.1%。出口5989.8亿元,增长2%。

- 主要大宗商品进口价格下跌,机电产品进口值增长。前10个月,我国进口铁矿砂10.29亿吨,增加0.7%,进口均价下跌10.7%;原油4.71亿吨,增加3.1%,均价下跌12.1%;煤3.88亿吨,减少11%,均价下跌24.5%;天然气1.03亿吨,减少6.2%,均价下跌8.8%;大豆9568.2万吨,增加6.4%,均价下跌11.1%;成品油3419.3万吨,减少16.3%,均价下跌4.6%。此外,进口初级形状的塑料2212万吨,减少7.6%,均价下跌0.6%;未锻轧铜及铜材445.6万吨,减少3.1%,均价上涨5.7%。同期,进口机电产品6.05万亿元,增长5.5%。

- MSCI中国指数调整 A股入17出16

11月6日凌晨,国际指数编制公司MSCI(明晟)公布了11月指数审议结果。本次调整中,MSCI中国指数新纳入26只股票,具体包括,港股9只,A股17只,分别为国际、紫金黄金国际、优必选、赣锋锂业、东风集团股份、晶泰控股、中国有色矿业、、广发证券、、、生益电子、、、、、、千里科技、长川科技、芯联集成-U、恺英网络、华虹公司、、兴业银锡、长盈精密以及。剔除20只成分股,港股4只,A股16只,分别为中国、北控水务集团、中国民航信息网络、华润医药、、、、、、、、、、海澜之家、、、、、和。

在MSCI系列指数中,涉及A股的包括MSCI中国指数、MSCI中国A股在岸指数和MSCI中国全股票指数。其中,最受关注的是MSCI中国指数,由于该指数被嵌套进MSCI新兴市场指数,因此股票进入MSCI中国指数,便意味着进入MSCI全球标准指数系列,从而将获得大量被动资金跟踪。

- 美国就业市场降温明显

挑战者公司周四(11月6日)发布的报告显示,美国企业10月宣布裁员153,074人,是2003年来最高的10月裁员人数,较上年同期的55,597人增长了175%,较上月的54,064人增长了183%。

报告还显示,截至10月底,美国企业年内已宣布裁员1,099,500人,创下自2020年以来最高纪录,同比增长了65%,比2024年全年公布的761,358人高出了44%。

二、周观点

- 锂电

本周锂电池产业链全线走强,核心在于行业基本面的显著改善。从需求端看,储能市场呈现爆发式增长,2025年前三季度全球锂电储能装机超170GWh,同比增长68%,拉动了全产业链需求。供给端方面,六氟磷酸锂价格已从7月18日的4.98万元/吨,上涨至10月30日的10.63万元/吨,不到4个月上涨超113%,出现供不应求局面。此外,磷酸铁锂等价格也出现回升。随着需求持续超预期,锂电板块有望迎来价值重估。

- 磷化工

本周磷化工板块延续强势行情,需求端主要受益于农肥旺季和新能源需求爆发;供给端则延续紧张态势,受环保政策收紧等影响,磷矿石、黄磷等供应持续偏紧,难以满足市场需求。主要产品价格普遍上行,其中黄磷价格两周内上涨超7%。

三、市场概览

1.主要指数表现

本周国内证券市场主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为1.08%、0.19%、0.65%、0.82%、0.89%、-0.04%、0.47%、0.01%、-1.20%。

表1:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

近一月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

1.08% |

1.08% |

19.27% |

16.69 |

98.51% |

|

399001.SZ |

深证成指 |

0.19% |

0.19% |

28.70% |

30.96 |

88.47% |

|

399006.SZ |

创业板指 |

0.65% |

0.65% |

49.80% |

41.43 |

53.88% |

|

000300.SH |

沪深300 |

0.82% |

0.82% |

18.90% |

14.33 |

83.22% |

|

000016.SH |

上证50 |

0.89% |

0.89% |

13.17% |

11.98 |

85.96% |

|

000905.SH |

中证500 |

-0.04% |

-0.04% |

27.98% |

33.46 |

96.94% |

|

000852.SH |

中证1000 |

0.47% |

0.47% |

26.59% |

47.81 |

93.65% |

|

000688.SH |

科创50 |

0.01% |

0.01% |

43.15% |

163.95 |

96.63% |

|

000698.SH |

科创100 |

-1.20% |

-1.20% |

49.67% |

242.96 |

65.99% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

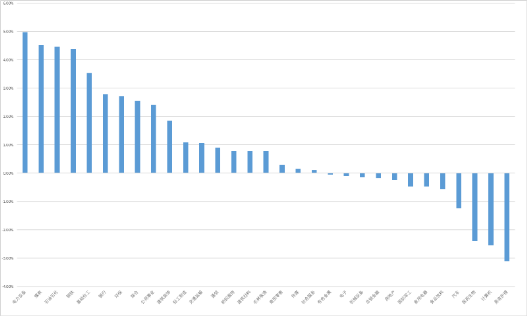

申万一级行业中,本周涨跌幅前五的行业为电力设备、煤炭、石油石化、钢铁、基础化工,涨幅分别为4.98%、4.52%、4.47%、4.39%、3.53%。

图1:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

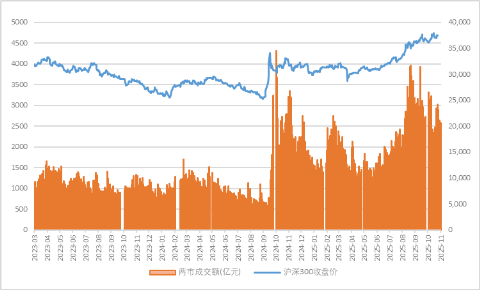

3.两市交易额

图2:两市成交额情况

资料来源:Wind,源达信息证券研究所

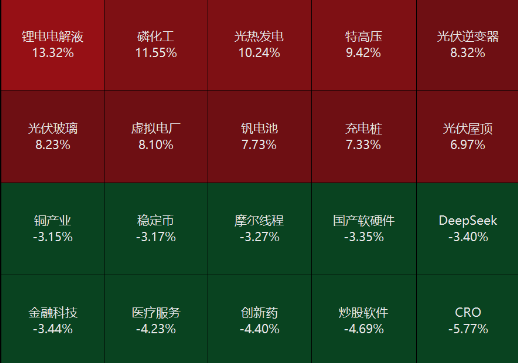

4.本周热点板块涨跌幅

图3:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

四、投资建议

1)科技: 发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望获得超额收益,建议关注:人工智能、半导体芯片、机器人、低空经济、深海科技等。

2)非银金融: 券商或受益于慢牛格局,保险长期资产端或受益于资本回报见底回升。

3)有色金属:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。铜供给端承压,需求端不断增长。

4)储能: 政策驱动,独储发展前景广阔。

5)机械: 海外降息后制造业活动修复与投资加速,建议关注工程机械、重卡等。

6)内需: 以提振消费为重点扩大国内有效需求,居民消费能力有望释放。